Aktien & Multi Asset Ausblick - Q2 2023

15 min zu lesen 16 Mai 23

Wenn Vorhersagen schwierig sind, seien Sie vorbereitet

- Zwei Faktoren sind derzeit für die Märkte ausschlaggebend: die anstehenden Entscheidungen der Zentralbanken und die Wahrscheinlichkeit, der Zeitpunkt und die Tiefe einer Rezession.

- Die Richtung der Datenpunkte mag sich relativ leicht ableiten lassen. Zeitpunkt, Tempo und Ausmaß sind weitaus schwieriger zu bestimmen.

- Wenn Vorhersagen schwierig sind, muss man sich vorbereiten: Wir müssen die verschiedenen möglichen Szenarien bewerten, die das Marktgeschehen beeinflussen könnten, und darauf vorbereitet sein, die Chancen zu nutzen und gleichzeitig die Auswirkungen von Risiken minimieren zu können.

Die Robustheit der Märkte, besonders der Aktienmärkte, hat viele überrascht. Diese Robustheit könnte in den kommenden Monaten anhalten, wenn auch nicht ohne Volatilitätsschübe. Auf breiter Indexebene scheinen die Bewertungen von Aktien und festverzinslichen Wertpapieren zutreffend widerzuspiegeln, welche Risiken und Chancen sich aus dem aktuellen makroökonomischen Umfeld ergeben. Doch bei genauerem Hinsehen zeigen sich Bereiche mit Fehlbewertungen, die Chancen für aktive Investoren eröffnen.

Wir sehen attraktive Chancen bei Staatsanleihen der Schwellenländer, Investment-Grade-Unternehmensanleihen, hochwertigen zyklischen Aktien und besonders bei asiatischen Aktien.

Wir sind nach wie vor der Meinung, dass jetzt nicht die Zeit für „breit angelegte Investitionen“ ist. Wir sehen einen Markt, in dem Selektion der Haupttreiber für Alpha ist, Diversifizierung der Schlüssel bleibt, und Volatilität notwendigerweise unser Freund werden muss.

- CIO Outlook

- Multi Asset

- Global

- Japan

- Schwellenländer

- Impact

- Aktien-Research

Fabiana Fedeli,

Chief Investment Officer,

Equities, Multi Asset and Sustainability

Unsere eigentliche Aufgabe als Asset Manager besteht nicht darin, perfekte makroökonomische Vorhersagen zu treffen. Vielmehr müssen wir das Kapital, das uns unsere Kunden anvertrauen, verantwortungsvoll erhalten und vermehren. Wenn dies darauf zurückzuführen ist, dass der Verbraucherpreisindex in den USA nicht 6,1 %, sondern 6,0 % beträgt, dann ist das große Weitsicht und wahrscheinlich auch ein bisschen Glück. In Wirklichkeit liegt die geheime „Zutat“ meist darin, die Chancen in möglichen Szenarien zu ermitteln, die das Marktverhalten beeinflussen könnten. Man muss verstehen, ob diese Chancen bereits eingepreist sind oder zu größeren Bewegungen führen könnten. Und man muss das Portfolio darauf vorbereiten, Chancen zu nutzen und die Auswirkungen von Risiken zu minimieren.

Dieser Ansatz ist heute besonders wichtig, da Vorhersagen im aktuellen Markt extrem schwierig zu treffen sind. Die Richtung der Daten – rückläufige Inflation und nachlassende Nachfrage – mag sich vielleicht relativ leicht ableiten lassen. Doch der Zeitpunkt, das Tempo und das Ausmaß der Bewegungen? Werden sie geradlinig verlaufen oder (was wahrscheinlicher ist) zwei Schritte vorwärts und dann einen oder sogar zwei rückwärts machen? Das ist weitaus schwieriger zu bestimmen. Und wenn wir etwas nicht vorhersagen können, sollten wir uns auf jeden Fall vorbereiten.

Als wir im Januar unseren letzten vierteljährlichen Ausblick für Aktien und Multi Asset-Anlagen veröffentlichten, haben wir ihm den Titel „2023: Mit Überraschungen rechnen" gegeben. Der Grund dafür war, dass wir nach einer globalen Pandemie und einem Krieg in Europa gelernt haben, unsere Denkweise zu verändern – von „was ist zu erwarten“ auf „was ist nicht zu erwarten und worauf sind wir daher nicht vorbereitet“. Unsere damalige Argumentation lautete: Die Komplexität des makroökonomischen Umfelds birgt sowohl Aufwärts- als auch Abwärtsrisiken. Der Anleihemarkt könnte bei einer tieferen Rezession besser positioniert sein als der Aktienmarkt. Und angesichts der sich verfestigenden Rezessionserwartungen – besonders in Europa – könnte ein unerwartet milder Verlauf die Aktienkurse beflügeln. Unser damaliges Fazit lautete: „Was auch immer das Jahr 2023 bereithält: Wir rechnen mit Überraschungen.“

Und wir erlebten Überraschungen. Dazu gehörten die Umstände beim Zusammenbruch von vier Banken, die anschließend stark schwankenden Zinserwartungen und die Robustheit – um nicht zu sagen die Outperformance – von Aktien gegenüber festverzinslichen Wertpapieren.

Die aufeinanderfolgenden Zusammenbrüche von Silicon Valley Bank (SVB), Silvergate, Signature und Credit Suisse werden höchstwahrscheinlich Gegenstand unzähliger Fallstudien an wirtschaftswissenschaftlichen Fakultäten werden. Wir alle hielten eine Kreditkrise wie 2008, mit einer Reihe von zusammenhängenden Kreditereignissen, für ein mögliches Risiko in der Zukunft. Allerdings wurde sie in die Randbereiche der Risikokurve verwiesen. Man betrachtete sie als extremes und besonders gefürchtetes Rezessionsszenario, das – wieder einmal und für einen längeren Zeitraum – das Vertrauen in das Finanzsystem untergraben würde. Die Bankenzusammenbrüche im März waren jedoch nicht der Beginn eines systemischen Kreditereignisses; zumindest sieht es derzeit nicht so aus. Sie waren eher das Ergebnis von spezifischen Problemen der jeweiligen Banken. Diese Vorfälle wurden von den Aufsichtsbehörden und Zentralbanken schnell eingedämmt. Daher wirkten sie sich nur begrenzt auf das kollektive Vertrauen in das globale Finanzsystem aus. Allerdings dürften die Bedenken in Bezug auf regionale US-Banken und kleinere Finanzinstitute weiter bestehen.

Was hieß das für diejenigen, die Ende 2022 viel Zeit in Prognosen investierten, was die Zentralbanken drei Monate später tun würden? Ihnen hat das erste Quartal 2023 eine denkwürdige Lektion erteilt. Die Fed Future Implied Rates veränderten sich zwischen dem 28. Februar und dem 24. März 2023 um 120 Basispunkte. Selbst bei der weniger aufregenden Europäischen Zentralbank (EZB) bewegten sich die Overnight Index Swaps Implied Rates um mehr als 66 Basispunkte. Die große Bandbreite an Bewegungen wäre jedoch nicht ganz so beeindruckend, wenn sie nicht von unregelmäßigen Richtungswechseln begleitet worden wären: Im Januar ging es nach unten, im Februar nach oben, im März wieder nach unten.

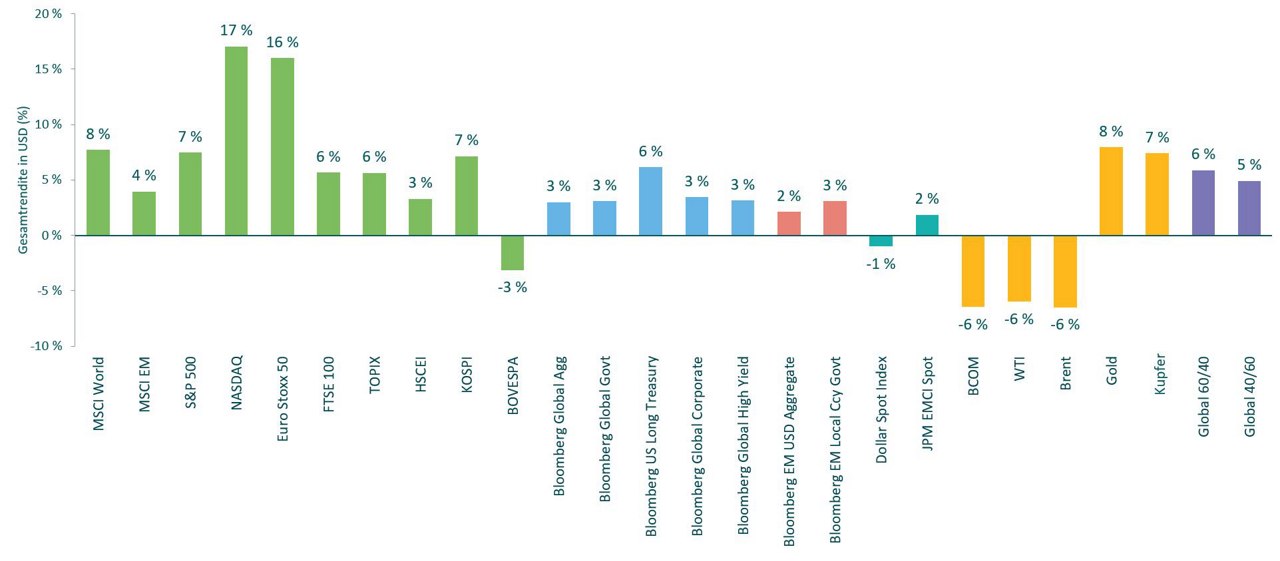

Die Aktienmärkte sahen zu Beginn des Jahres weniger attraktiv aus als ihre festverzinslichen Pendants. Doch nach einem erfolgreichen Januar, einem turbulenten Februar (inklusive erster Märzhälfte) und einer deutlichen Erholung Ende März sicherten sie sich die Goldmedaille für Robustheit (Abbildung 1).

Abbildung. 1: Gesamterträge in US-Dollar – erstes Quartal 2023

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

Quelle: Bloomberg, 31. März 2023.

Bemerkenswert ist, dass sich sowohl die Aktien- als auch die Anleihemärkte – von einigen kurzen Volatilitätsphasen abgesehen – relativ rational zu verhalten schienen. Die Banken, besonders die regionalen US-Banken, bekamen die Hauptlast des Ausverkaufs zu spüren, während andere Sektoren sich als relativ robust erwiesen und eine differenzierte Performance zeigten. Die Sektorenrenditen auf aggregierter Ebene verdecken jedoch eine größere Streuung der Renditen innerhalb der Sektoren. Das bietet Chancen für diejenigen, die bereit sind, sich eingehender mit den Fundamentaldaten einzelner Aktien- und Anleiheemittenten zu befassen.

Was bedeutet das für die Zukunft, und wie bereiten wir unsere Portfolios vor?

Der Markt ist nach wie vor datengetrieben und volatil. Das gestiegene Volumen von Derivaten mit kurzen Laufzeiten verstärkt dies noch. Letztlich sind jedoch zwei Hauptfaktoren für die Märkte von zentraler Bedeutung: Erstens die bevorstehenden Zentralbankentscheidungen und alle Daten, die Rückschlüsse auf deren Richtung erlauben; und zweitens die Wahrscheinlichkeit, der Zeitpunkt und das Ausmaß einer Rezession. In beiden Fällen können wir erahnen, wohin die Reise geht; der Fahrplan und die Zwischenstationen sind jedoch alles andere als klar absehbar.

Die Straffung der Geldpolitik durch die Zentralbanken dürfte sich ihrem Ende nähern. Wann wird dieses Ende erreicht sein? Bei dieser Frage können wir uns weiterhin nicht sicher sein. In unserem letzten Quartalsbericht haben wir die Einschätzung geäußert, dass die Zinserhöhungen wahrscheinlich in der ersten Jahreshälfte 2023 enden werden. Dies ist nach wie vor möglich, auch angesichts der Probleme im US-Bankensektor. Diese Probleme werden sich vermutlich negativ auf die Fähigkeit und/oder Bereitschaft der Finanzinstitute auswirken, Kredite zu vergeben. Dies nimmt den Zentralbanken einen Teil der Arbeit bei der Liquiditätsverknappung ab. Der Markt rechnet nach wie vor damit, dass die Fed ab der zweiten Jahreshälfte Zinssenkungen vornehmen wird. Diese Einschätzung hat den Aktienmärkten weiterhin Rückenwind gegeben. Ich halte Zinssenkungen in diesem Jahr allerdings für unwahrscheinlich. Sollte ich mich täuschen, wäre dies eine schlechte Nachricht für Risikoanlagen – angefangen bei Aktien: Da diese höchstwahrscheinlich durch eine bedeutende Rezession ausgelöst würden; dies ist allerdings nicht unser Basisszenario. Noch unwahrscheinlicher erscheint ein zweiter möglicher Auslöser für eine Zinssenkung: ein Rückgang der Inflation auf oder unter 2 % im Laufe dieses Jahres.

Wie sieht es bei dem zweiten wichtigen Markttreiber aus? Also der Wahrscheinlichkeit, dem Zeitpunkt und dem Ausmaß einer Rezession? Da tappen wir noch mehr im Dunkeln – oder wir sehen höchstens ein schwaches Licht am Ende des Tunnels. Im März haben wir weltweit eine Reihe von schwachen oder verschlechterten Konjunkturdaten gesehen, und die Nachfrage wird sich sehr wahrscheinlich weiter abschwächen. Der Zeitpunkt und das Ausmaß einer Rezession sind jedoch noch ungewiss. Dies ist eine der zuvor angesprochenen „bekannten Unbekannten“. Wir dürfen nicht vergessen, dass Rezessionen mit einer gewissen Verzögerung eintreten können. Das zeigt ein Blick auf die US-Daten zu Rezessionen, die zwischen 1965 und heute durch einen Zinserhöhungszyklus ausgelöst wurden. Demnach können Rezessionen in unterschiedlichem Ausmaß und mit einer Verzögerung von fünf bis 15 Monaten nach der letzten Zinserhöhung auftreten. Einige Rezessionen – etwa in den 1970er Jahren – begannen vor dem Ende der Zinsstraffung durch die Fed. Allerdings war das Ausmaß der Zinserhöhungen in den 1970er Jahren viel höher als der gegenwärtig erwartete Zinsgipfel: Es lag damals in den aufeinander folgenden Rezessionsperioden bei 960 bzw. 1.300 Basispunkten. Möglicherweise kam die Erhöhung um 540 Basispunkte zwischen Juli 1967 und August 1969 der gegenwärtigen Lage am nächsten. Damals stieg die Gesamtinflation auf 6 %; die Rezession begann erst im Januar 1970 mit einem leichten Rückgang des BIP (-0,6 %). Doch auch wenn die Geschichte ähnlich aussehen mag, sie wiederholt sich nicht unbedingt. Die Marktentwicklung und besonders die relative Performance von Aktien gegenüber festverzinslichen Wertpapieren wird davon abhängen, wie lange und wie tief eine Konjunkturabschwächung im Vergleich zu den derzeitigen Erwartungen ausfällt.

Folglich wissen wir nicht, was auf uns zukommt. Darum müssen wir auf verschiedene Szenarien vorbereitet sein, die mit einer gewissen Wahrscheinlichkeit eintreten könnten.

Wir sind nach wie vor der Meinung, dass jetzt nicht die Zeit für „breit angelegte Investitionen“ ist: also für grundlegende Veränderungen aufgrund makroökonomischer Entwicklungen, die ganze Portfolios in die eine oder andere Richtung lenken können. Wir sehen einen Markt, in dem Selektion der Haupttreiber für Alpha ist, Diversifizierung der Schlüssel bleibt, und Volatilität notwendigerweise unser Freund werden muss.

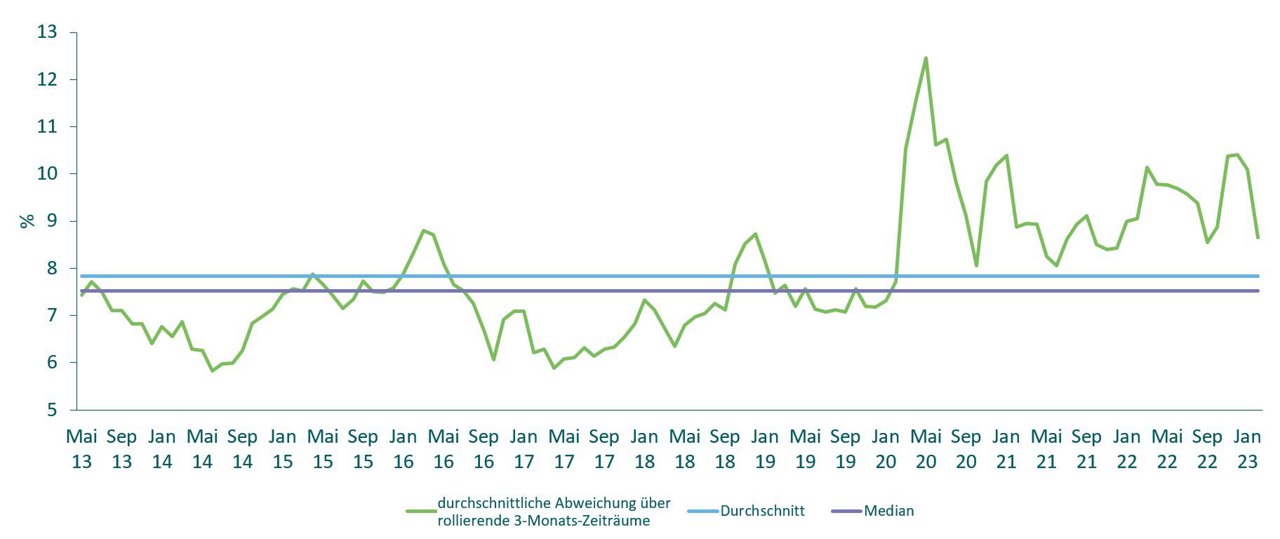

Unser Fokus bleibt ein differenziertes, fundamentales Research („Bottom-up“), nicht die Suche nach Antworten auf große makroökonomische Fragen. Der Markt scheint einen solchen Ansatz zu honorieren. Abbildung 2 zeigt, wie sich die Streuung der Aktienrenditen im MSCI AC World Index entwickelt hat: im 10-Jahres-Durchschnitt und beim Median.

Abbildung. 2: MSCI AC World Index – Streuung der Renditen (Gesamtdurchschnitt)

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

Quelle: M&G Investments, 28. Februar 2023. Rollierender Drei-Monats-Durchschnitt der monatlichen Aktienrendite im Vergleich zum 10-Jahres-Durchschnitt und Median.

Dies gilt nicht nur zwischen den Sektoren, sondern oft auch innerhalb der Sektoren (siehe Abbildung 3). Die Streuung der Aktienrenditen liegt in einer Reihe von Sektoren über dem Zehn-Jahres-Durchschnitt und dem Median. Die Investoren unterscheiden also zwischen Unternehmen mit schwächeren und besseren Aussichten.

Abbildung. 3: MSCI AC World Index – Streuung der sektorspezifischen Renditen

Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.

Quelle: M&G Investments, 28. Februar 2023. Durchschnittliche monatliche Streuung der Aktienrendite innerhalb jedes Sektors im Vergleich zum 10-Jahres-Durchschnitt und Median.

Unserer Meinung nach spiegeln die Bewertungen von Aktien und festverzinslichen Wertpapieren auf breiter Indexebene recht genau wider, welche Risiken und Chancen das aktuelle makroökonomische Umfeld bietet. Bei genauerer Betrachtung zeigen sich jedoch fehlbewertete Bereiche. Denken Sie etwa an den weltweiten Rückgang der Aktienkurse von Finanzunternehmen im März: Solidere und risikoreichere Titel erlitten damals das gleiche Schicksal. Dies hat aktiven Managern eine gute Gelegenheit eröffnet, sich nach Anlagemöglichkeiten in hochwertigen Finanztiteln umzusehen.

Wir behalten mit Überzeugung diversifizierte Portfolios bei, in denen die Auswahl der wichtigste Alphatreiber ist – und wir sind bereit, taktische Gelegenheiten zu nutzen. Daher sind unsere Multi Asset-Portfolios weiterhin eher neutral positioniert, wenn es um das Verhältnis von Aktien und Anleihen geht. In diesem Rahmen handeln wir taktisch und legen den Schwerpunkt stärker auf die grundlegende Zusammensetzung der Portfolios. In jüngster Zeit haben wir einige Gewinne aus Aktien mitgenommen und sind zu einer leichten Untergewichtung übergegangen. Bei Aktien bevorzugen wir weiterhin tendenziell Märkte außerhalb der USA. Dort sehen wir mit Blick auf Bewertungen und Ertragsprofile überzeugendere Chancen.

Bei festverzinslichen Wertpapieren sind unsere Multi Asset-Strategien von einer leichten Übergewichtung zu einer neutralen Duration übergegangen. Dafür haben wir nach der jüngsten Rallye das lange Ende der Zinsstrukturkurve reduziert. Auch ausgewählte Staatsanleihen und Währungen der Schwellenländer – etwa Brasilien und Mexiko – halten wir weiterhin für attraktiv. Bei unseren nachhaltigen und ertragsorientierten Strategien haben wir einige Gelegenheiten genutzt: sowohl bei Spreads als auch bei reinen Durations-Engagements in europäischen Investment-Grade-Anleihen.

In vielen unserer Multi Asset- und Aktienportfolios halten wir einen überdurchschnittlich hohen Anteil an Barmitteln. Wir wollen in der Lage sein, taktische Gelegenheiten zu nutzen.

Bei den Aktien haben wir uns von einigen defensiveren Titeln getrennt, die sich in den letzten Wochen gut entwickelt hatten. Wir haben die volatilen Märkte genutzt, um qualitativ höherwertige zyklische Werte zu erwerben. Dazu gehören auch große Banken. Diese weisen ein starkes Kredit- und Liquiditätsprofil auf und sind streng reguliert. Dennoch verzeichneten sie angesichts der jüngsten Ereignisse in den USA und der Schweiz erhebliche Kursrückgänge. Auf Länderebene sehen wir in Japan weiterhin überzeugende Möglichkeiten; dort wirkt ein neuer Datenpunkt als zusätzlicher Katalysator. Japan ist einer unserer bevorzugten Märkte. Wir haben dort eine Reihe von Unternehmen identifiziert, die ihren operativen Leverage verbessern. Dies wirkt sich positiv auf das Gewinnwachstum aus und steigert zugleich die Aktionärsrenditen, da es Dividendenerhöhungen und Aktienrückkäufe ermöglicht – sogar ohne einen unterstützenden makroökonomischen Hintergrund.

Ein solcher makroökonomischer Rückenwind könnte jedoch tatsächlich aufkommen. Japans Gewerkschaften haben in den jährlichen Tarifverhandlungen („Shunto“) jüngst deutliche Erhöhungen durchgesetzt. Im Durchschnitt scheinen diese rund 4 % zu betragen. Das liegt über den Markterwartungen und ist auf den Mangel an Arbeitskräften zurückzuführen. Unser Japan-Investmentteam sieht darin einen Auslöser dafür, dass die japanische Wirtschaft in den kommenden Jahren bis zu einem gewissen Grad auf einen selbsttragenden Wachstumskurs einschwenken könnte: Der Konsum reagiert auf höhere Löhne. Hinzu kommt, dass die Gewinnmargen darunter nicht unbedingt leiden werden. Unserer Einschätzung nach könnten die Firmen in der Lage sein, die negativen Auswirkungen der höheren Lohnkosten auszugleichen. Wir beobachten bereits erste Produktivitätssteigerungen im Unternehmenssektor und Auswirkungen auf die Preisgestaltung. Dies scheint den meisten Anlegern nicht bewusst zu sein.

Auch in China sehen wir weiterhin Chancen. Unsere Asien- und Schwellenländerportfolios haben wir Anfang des vierten Quartals 2022 um Kernbestände in China erweitert – zu einem Zeitpunkt, als die Stimmung rund um das Land besonders schlecht war. In jüngster Zeit haben wir das Engagement in vermeintliche „Gewinner“ der Wiedereröffnung Chinas reduziert; diese hatten eine kräftige Rallye hingelegt. Wir haben Mittel in langfristige strukturelle Wachstumsbereiche umgelenkt, die in Ungnade gefallen waren. Dazu gehören etwa einige Unternehmen aus dem Bereich der erneuerbaren Energien.

Im ersten Quartal 2023 haben wir einige unerwartete Ereignisse erlebt. Die Robustheit der Märkte, besonders der Aktienmärkte, hat viele überrascht. Diese Robustheit könnte in den kommenden Monaten anhalten, wenn auch nicht ohne Volatilitätsschübe. Wir sind jedoch noch nicht über den Berg – eine Reihe von Risiken könnten sich materialisieren und die Stimmung trüben: Die Inflation könnte steigen, begünstigt durch die jüngsten Produktionskürzungen der OPEC+; ein unerwartet früher und tiefer Nachfragerückgang könnte eintreten; und es könnte zu weiteren Problemen im Finanzsektor kommen. Wir leben im Zeitalter eines rund um die Uhr verfügbaren mobilen Bankverkehrs. Dies hat es im vergangenen Quartal bei zwei Instituten ermöglicht, innerhalb eines Tages rund 25 % der Einlagen abzuziehen. Ein Zusammenbruch des Vertrauens in das Finanzsystem und ein „Bank-Run“ könnte selbst die stärkste Bank zu Fall bringen. Alles ist möglich. Doch es ist nicht zielführend, jetzt klare Prognosen abzugeben. Unserer Meinung nach ist es viel ratsamer, sich vorzubereiten. In den folgenden Abschnitten finden Sie Ansichten und Einblicke unserer Multi Asset- und Aktienteams. Auch unsere auf globale Banken spezialisierten Analysten haben einen Überblick beigesteuert. Damit können Sie auf regionaler und thematischer Ebene tiefer einsteigen. Wir wünschen Ihnen eine spannende und – hoffentlich – erkenntnisreiche Lektüre und ein erfolgreiches zweites Quartal.

Steven Andrew,

Fondsmanager, Multi Asset

Wird die Liquiditätsverknappung ab jetzt die Hauptrolle spielen?

Die Finanzmärkte sind immer wieder für Überraschungen gut: Das haben die ersten Monate des Jahres 2023 erneut deutlich gemacht.

Im Januar hatte ein vorsichtiger Optimismus die Rallye aller wichtigen Anlageklassen begleitet. Dieser wurde im Februar allmählich durch eine größere Vorsicht beim Lieblingsthema des Marktes ersetzt: der US-Zinspolitik. Der Offenmarktausschuss der US-Notenbank (FOMC) erhöhte den Leitzins im Februar um 25 Basispunkte. Dies wurde als Signal für eine weitere Verschärfung gewertet: In der begleitenden Erklärung warnten die Notenbanker, dass „weitere Erhöhungen im Zielbereich angemessen sein werden“. Danach gingen – besonders vom Arbeitsmarkt – Wirtschaftsdaten ein, die über den Erwartungen lagen. Dies veranlasste die Märkte, weitere Zinsanstiege in der zweiten Jahreshälfte und einen Zinsgipfel von mehr als 5,5 % einzupreisen.

Noch am 9. März 2023 verschärfte der Vorsitzende der US-Notenbank Fed den Ton weiter: Jerome Powell erklärte, dass „die jüngsten Wirtschaftsdaten stärker als erwartet ausgefallen sind, was darauf hindeutet, dass das endgültige Zinsniveau wahrscheinlich höher ausfallen wird als bisher angenommen“.

Der folgende Tag änderte alles.

Die Märkte sind nun darauf eingestellt, dass der nächste Schritt bei den US-Zinsen nach unten gehen wird.

Der Zusammenbruch der Silicon Valley Bank (SVB) und die darauffolgenden Ansteckungsängste haben alle realwirtschaftlichen Indikatoren in den Hintergrund gedrängt, dass die Fed noch einiges zu tun haben könnte. Eine neue Vorsicht im Bankensektor wird wahrscheinlich zu einer gestrafften Liquiditätsversorgung führen. Nach allgemeiner Einschätzung könnte dies ab jetzt die Hauptarbeit übernehmen, während kurzfristige Makrodaten als rückwärtsgewandt und weniger relevant angesehen werden.

Als Asset Manager sind wir daran gewöhnt, dass der Markt uns gelegentlich daran erinnert, dass er mehr als bereit ist, allzu zuversichtlichen, prognosefreudigen Investoren eine Lektion in Sachen „Demut“ zu erteilen. Mit einem gesunden Mangel an Gewissheit stellen wir uns also den verschiedenen plausiblen Wegen, die Weltwirtschaft und Märkte jetzt einschlagen könnten. Die Beobachtung der Preisbewegungen am Markt ist dabei ein wichtiger Ansatzpunkt.

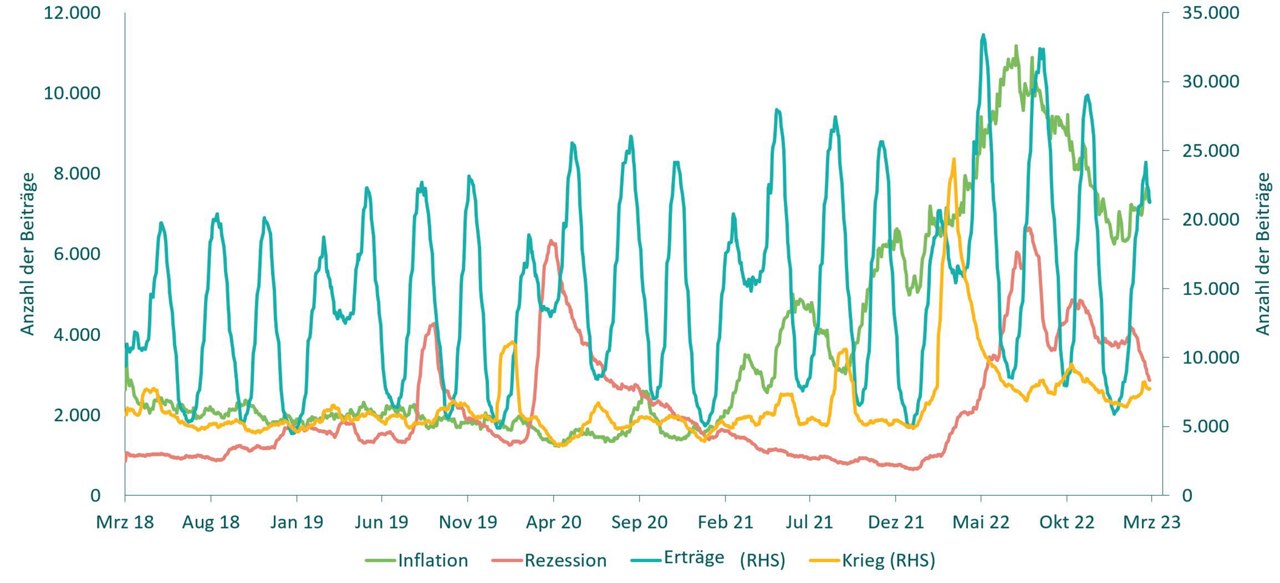

Vor dem Hintergrund einer solch deutlichen Neubewertung des Leitzinspfads ist es interessant festzustellen, dass sich der Aktienmarkt insgesamt weiterhin relativ gut verhält. In den USA wird dies wesentlich durch große Technologieunternehmen gestützt, denen man zutraut, der Entwicklung einige Schritte voraus zu sein. Darüber hinaus reagieren die Finanzmärkte fast schon übermäßig gelassen: Unser „Narrativ-Monitor“ zeigt keine nennenswerte Veränderung der in den Branchenmedien geäußerten Rezessions- oder Inflationssorgen. Und dies, obwohl man durchaus von einer bedeutenden Erschütterung sprechen kann.

Abbildung 4: „Narrativ-Monitor“: Anzahl der Berichte aus den letzten fünf Jahren, die bestimmte Schlüsselwörter enthalten

Quelle: Bloomberg. Stand: 31. März 2023.

In den letzten Wochen haben sich die Zentralbanken in erster Linie weiter auf die Inflationsbekämpfung konzentriert. Die Europäische Zentralbank (EZB) hat ihren Leitzins um 50 Basispunkte erhöht, die US-Notenbank um 25 Basispunkte. Dabei wird es wichtig sein, Signale aus dem Kreditkanal zu bewerten, ob die Bankenkrise tatsächlich „hilft“.

Bei den Anleihen gab es starke Bewegungen: Die Verzinsung langlaufender US-Staatsanleihen bewegte sich von 4,0 % auf etwa 3,6 %. Dies führte innerhalb weniger Tage zu einem Kapitalgewinn von mehr als 5,0 %. Dies hat uns dazu veranlasst, unsere Duration taktisch zu reduzieren, um von einer solch starken Kursbewegung zu profitieren.

Strategisch sehen wir im gesamten Anleihebereich weiterhin verbesserte Rendite- und Diversifizierungsmöglichkeiten. Ein Beleg dafür ist die erneute Dekorrelation zwischen den Anlageklassen, die sich in den letzten Wochen gezeigt hat. Wir bevorzugen nach wie vor das lange Ende der Zinskurve, wenn auch deutlich weniger als im vierten Quartal 2022. Für attraktiv halten wir auch Staatsanleihen und Währungen ausgewählter Schwellenländer, etwa Brasilien und Mexiko. Bei den Unternehmensanleihen haben wir für unsere nachhaltigen und ertragsorientierten Strategien einige Gelegenheiten bei europäischen Investment-Grade-Unternehmensanleihen genutzt: sowohl bei den Spreads als auch bei der reinen Duration. In unserem breiteren Multi Asset-Angebot bleiben wir bei Unternehmensanleihen insgesamt eher neutral positioniert. Bei Aktien sind wir neutral bis untergewichtet, und wir bevorzugen weiterhin tendenziell Märkte außerhalb der USA. Als Reaktion auf die Marktvolatilität im vierten Quartal sind wir in unseren Strategien generell zu neutraleren Positionen übergegangen. So haben wir Spielräume für zusätzliche Risiken, wenn sich durch „Volatilitätsschübe“ Chancen ergeben.

Daniel White,

Head of Global Equities

Die jüngsten Ereignisse unterstreichen, dass die Finanzmärkte voller Ungewissheiten sind

Wir beobachten weiterhin ein sich rasch veränderndes makroökonomisches Umfeld. Wir befinden uns seit etwa 12 Monaten in einem aggressiven Zinserhöhungszyklus, und die verzögerten Auswirkungen beginnen sich zu zeigen. Dazu gehören auch die Auswirkungen auf die Bilanzen der US-Regionalbanken. Im Aktienbereich sind wir derzeit eher neutral positioniert, mit einer Präferenz für günstiger bewertete Märkte, einige Großbanken und Technologie. Der Technologiesektor könnte von einem nachlassenden Zinsdruck und robusten Geschäftsmodellen mit starken Cashflows profitieren; die jüngsten Kostensenkungen könnten dies verstärken.

Wie schon in den letzten Monaten halten wir einen hohen Bestand an liquiden Mitteln: Wir wollen in der Lage sein, kurzfristige Gelegenheiten und die Volatilität der Märkte zu nutzen. Solche Gelegenheiten dürften sich angesichts der Unvorhersehbarkeit von Zinssätzen, Inflation und Wachstum auch in den kommenden Monaten ergeben.

Die Ereignisse des vergangenen Quartals haben uns daran erinnert, dass die Finanzmärkte voller Unsicherheiten sind.

Nehmen wir zum Beispiel die US-Regionalbank SVB. Anfang Februar gehörte sie zu den Bankaktien mit der besten Performance im Jahr 2023. Mitte März wurden die Aktien vom Handel ausgesetzt – nachdem sie gegenüber dem Höchststand um 70 % gefallen waren. Dann wurde das Unternehmen von den Aufsichtsbehörden übernommen.

Wir gehen nicht unbedingt davon aus, dass es eine „weitere SVB“ geben wird. Doch der Rest des Jahres wird wahrscheinlich ebenso herausfordernd sein.

Die Zentralbanken stehen vor schwierigen Entscheidungen. Die Debatte über eine harte oder weiche Landung geht weiter, und wir nähern uns der vierteljährlichen Berichtssaison. Diese wird Aufschluss über die Form des Abschwungs und die mögliche Erholung geben – und weitere Daten liefern, wie der Bankensektor mit dem SVB-Ausfall zurechtkommt.

Was können Investoren in diesen unsicheren Zeiten tun?

Wir haben uns für einen ausgewogenen Ansatz entschieden.

Wir haben das Risiko erhöht, wo sich entsprechende Chancen ergeben haben. Wir haben uns zurückgehalten, wenn sich die Fundamentaldaten eindeutig verändert haben. Und wir bleiben abwartend, wenn wir keine ganz eindeutige Meinung haben oder das Risiko-Ertrags-Verhältnis unklar ist.

Die Aufstockung von Barmitteln in einer Reihe von Strategien habe ich angesprochen – in Erwartung weiterer Gelegenheiten, wie sie sich in letzter Zeit eröffnet haben. Zudem haben wir die Marktvolatilität genutzt, um bestehende Bestände zu attraktiveren Preisen aufzustocken und gute Einstiegspunkte für neue Positionen zu finden. Das gilt besonders im Gesundheitswesen und bei Versorgern. Bei den IT-Titeln haben wir Umschichtungen vorgenommen. Wir haben uns auch nicht vor der Begrenzung von Verlusten gescheut, wenn dies gerechtfertigt war. Einige der US-Regionalbanken sind ein Beispiel dafür. Zwar haben die Aktienkurse in diesem Sektor bereits stark nachgegeben; doch die zunehmende Regulierung und Aufsicht wird wahrscheinlich zu Kostenbelastungen führen, die eine strukturell niedrigere Rentabilität und Rendite bedeuten.

Wir bleiben aber auch flexibel.

Selbst als langfristiger Investor ist es wichtig, sich nicht in seinen Ansichten und Positionen zu verwurzeln oder dogmatisch zu werden. Das gilt besonders auf den sich schnell verändernden Finanzmärkten.

Fakten können sich ändern. Aktienkurse und Bewertungen können sich noch schneller ändern.

Seien Sie sich der bevorstehenden Herausforderungen bewusst. Seien Sie aber auch bereit, die zwangsläufig entstehenden Chancen zu nutzen.

Carl Vine,

Co‐Head of Asia Pacific Equities

Stehen die Sterne insgesamt günstig?

Hinsichtlich der strukturellen Aussichten für das Ertragswachstum am japanischen Aktienmarkt bleiben wir optimistisch. Dieser Optimismus beruht auf der Dynamik der anhaltenden „Selbsthilfe“ im Unternehmenssektor: Die Firmen nutzen weiterhin einfache Möglichkeiten, um ihre Margen zu erhöhen und die eigenen Strukturen und Strategien zu optimieren. Uns gefällt diese „Selbsthilfe-Story“, weil sie keinen starken makroökonomischen Rückenwind erfordert.

Aber: In der Tat könnte es zusätzlich einen makroökonomischen Push geben, der die positive Entwicklung weiter vorantreibt. Die Dynamik der Lohnentwicklung in Japan verändert sich jetzt deutlich. Es ist nicht unwahrscheinlich, dass die Binnenwirtschaft in den kommenden Jahren ein gewisses selbsttragendes Wachstum erlebt: Denn der Konsum reagiert auf die höheren Löhne. Die meisten Investoren scheinen dies nicht im Blick zu haben.

Endlich einige Lohnerhöhungen

Die japanischen Gewerkschaften haben in den jährlichen Tarifverhandlungen („Shunto“) jüngst erhebliche Lohnerhöhungen durchgesetzt. Im Durchschnitt betragen diese wohl rund 4 %, was über den Markterwartungen liegt. Der Arbeitskräftemangel treibt die Löhne in vielen Wirtschaftszweigen nach oben, und zwar sowohl für qualifizierte als auch für ungelernte Arbeitnehmer sowie für Teilzeit- und Vollzeitbeschäftigte. Die Arbeitslosenquote dürfte sich wieder auf das Niveau von Anfang der 90er Jahre zubewegen; damals lag sie bei rund 2 %. Zugleich klettert die Zahl der neu zu besetzenden Stellen weiter in Richtung der Höchststände vor der Coronazeit. Es wirkt immer wahrscheinlicher, dass es in den kommenden Jahren zu kontinuierlichen Lohnsteigerungen von 3 bis 5 % kommen wird. Verglichen mit dem Wachstum der Nettoeinkünfte in den beiden vorangegangenen Jahrzehnten, das fast bei null lag, ist dies eine erhebliche Veränderung. Zwei wichtige Fragen drängen sich nun auf: Wird dies zu einem höheren Konsum führen? Werden die Gewinnspannen der Unternehmen darunter leiden?

Auf der Konsumseite entspricht die Lohnrunde von 4 % in etwa der aktuellen Gesamtinflationsrate. Nachlassende Energiepreise und ein etwas stärkerer Yen lassen jedoch darauf schließen, dass der Verbraucherpreisindex über das Jahr 2023 hinweg gegen 2 % tendieren könnte. Hinzu kommt die laufende Normalisierung durch die Wiedereröffnung. Angesichts dieser Entwicklungen ist es gut vorstellbar, dass der hilfreiche Anstieg der Realeinkommen die Binnennachfrage unerwartet stark antreiben wird.

Was die Gewinnspannen angeht, sollten höhere Löhne bei sonst gleichen Bedingungen die Margen drücken. Diese Annahme setzt jedoch zum einen eine unveränderte Produktivität voraus. Die Wirklichkeit sieht anders aus: Wir können erhebliche Produktivitätssteigerungen beobachten, zumindest bei den börsennotierten Unternehmen. Zum anderen geht die Annahme von unveränderten Produktpreisen aus. Tatsächlich steigen diese jedoch, um die erhöhten Inputkosten auszugleichen.

Während die Volkswirtschaften in anderen Ländern versuchen, die Dynamik der Lohn-Preis-Spirale einzudämmen, wird sie in Japan generell gefördert. Höhere Reallöhne, eine höhere Produktivität, ein höheres reales Wachstum, eine leicht positive Inflation und ein höheres nominales Wachstum: Dies kann absolut von gleichbleibenden Gewinnmargen begleitet werden – wenn nicht gar von steigenden.

Eine positive Rückkopplungsschleife zwischen Preisen und Löhnen ist in Japan durchaus denkbar. Das sollte den unserer Meinung nach bereits überzeugenden Aussichten für die Entwicklung am Aktienmarkt einen erheblichen potenziellen Rückenwind verleihen.

Michael Bourke,

Head of Emerging Market Equities

Prognosen sind bei Schwellenländern reine Spekulation – erfahrungsgemäß zählt es, vorbereitet zu sein

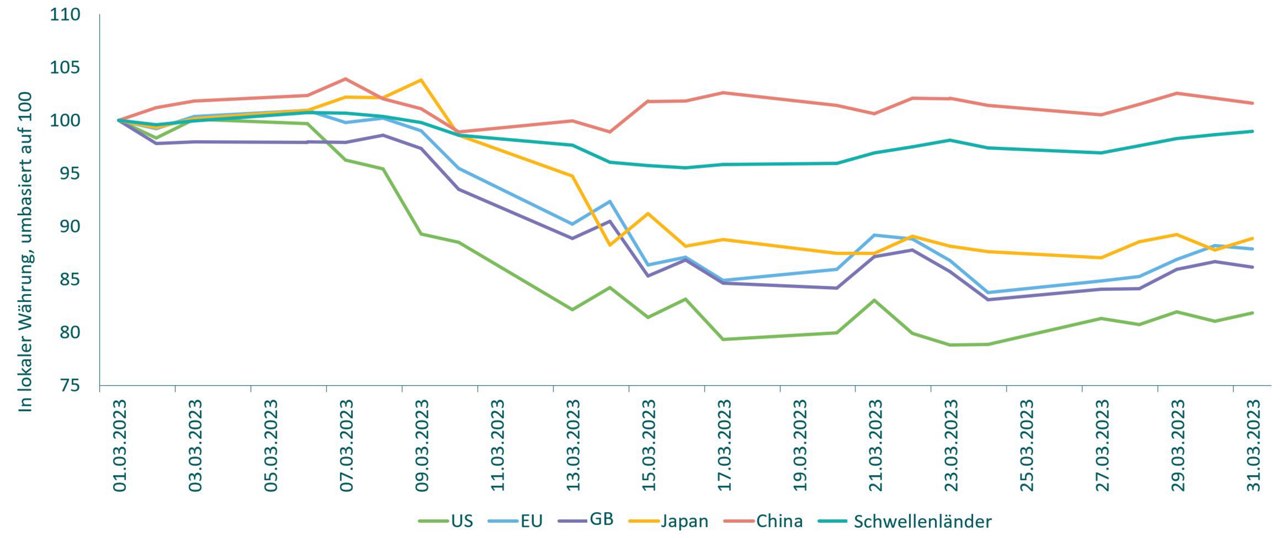

Die Märkte wurden im ersten Quartal 2023 von einem Anfall von „Bankenmanie“ geschüttelt. Dabei wurde viel Zeit damit verbracht, über den Untergang von SVB und Credit Suisse zu sinnieren. Es war faszinierend zu sehen, wie robust die Banken in den Schwellenländern – besonders die chinesischen – waren. Diese haben sich sehr defensiv verhalten.

Abbildung 5: Wertentwicklung der Banken (nach Regionen)

Quelle: Refinitiv Datastream, alle regionalen Bankensektoren mit Ausnahme der EM-Banken sind DS-Indizes, MSCI. Stand: 31. März 2023. Umgerechnet auf 100 am 1. März 2023. Renditen in lokalen Währungen.

Bei den Banken der Schwellenländer werden die zur Veräußerung verfügbaren Vermögenswerte (AFS) zum Marktwert bewertet, und die Gewinne und Verluste werden kapitalisiert. Finanzunternehmen aus den Schwellenländern waren zudem nicht der langen Rallye am Anleihemarkt ausgesetzt, die sich im Vorfeld der jüngsten US-Zinsentwicklungen abspielte. In den Schwellenländern sind die Zinsen nie im selben Maße gesenkt worden. Damit ist das Risiko viel geringer, dass diese Banken etwas zu verstecken haben. Westliche Versicherungsunternehmen haben auf der Jagd nach Rendite viel mehr Unternehmensanleihen mit BBB-Rating erworben. Diese sind in einem Rezessionsszenario anfällig für Kursverluste – ganz zu schweigen von ihrer höheren Sensibilität gegenüber steigenden Zinsen oder einem Käuferstreik. Auch in diesem Bereich sind die Versicherungsunternehmen der Schwellenländer anders positioniert. Darum halten wir an einer Übergewichtung von Finanztiteln aus den Schwellenländern fest und sehen in den jüngsten Ereignissen keine Ansteckungsgefahr.

Die Finanzwerte der Schwellenländer könnten unter dem Risiko einer langanhaltenden Konjunkturabschwächung bzw. einer harten Landung in den USA und Europa leiden. Diese würde das Wachstum in den Schwellenländern verlangsamen. Für die Banken würde das unweigerlich das geschäftsübliche Risiko mit sich bringen, dass sich die Qualität ihrer Anlagebestände verschlechtert. Dieses Risiko behalten wir im Auge und überwachen es. Dennoch verfügt der Sektor unserer Einschätzung nach über eine angemessene Sicherheitsspanne: Er wird mit einem erheblichen Abschlag gegenüber anderen Sektoren in den Schwellenländern gehandelt, was potenziell höhere Renditen ermöglicht. Wir kennen unsere Bestände genau und sind darauf vorbereitet, neue Chancen im Rahmen unseres klar definierten Prozesses zu bewerten. Daher konnten wir diese schmerzvolle Phase erfolgreich durchstehen und neue Ideen einbringen.

Die Reaktion der Fed könnte als Katalysator für standfestere Märkte der Schwellenländermärkte wirken. Sollte die Fed die Zinserhöhungen aussetzen, würde dies den Zentralbanken der Schwellenländer eine Atempause verschaffen, um die Zinsen von ihren erhöhten Niveaus aus zu senken. Sobald die derzeitige Risikoscheu nachlässt, könnte der US-Dollar nachgeben. Auch dies würde ein günstiges Umfeld für Aktien aus Schwellenländern bieten.

Attraktive Bewertungen, verbesserte Szenarien für die Gewinnmargen: Zusammenfassend sehen wir weiterhin positive Katalysatoren für die Schwellenländer. Auch die Wiedereröffnung Chinas untermauert dieses Vertrauen – wobei dort die langfristigen Herausforderungen für Investoren weiter bestehen.

John William Olsen,

Head of Impact Equities

Robustheit zur Bewältigung externer Schocks stärken

Das war ein interessantes erstes Quartal 2023! Die Wellenschläge der raschen geldpolitischen Straffung haben Risse im Finanzsystem aufgedeckt. Im Nachhinein scheint dies offensichtlich zu sein – war es aber nicht. In unserem letzten Quartalsausblick finden sich unter den möglichen Marktüberraschungen weder regionale „Bank Runs“ in den USA noch Probleme bei Schweizer Investmentbanken. Das Bankensystem basiert auf Vertrauen und Hebelwirkung. Dies macht es bei Vertrauensverlusten sehr anfällig. Bricht es zusammen, wird eine Reparatur für die Gesellschaft sehr teuer. Die Credit Suisse hatte sicherlich schon seit einiger Zeit Probleme. Die Entwicklungen bei ansonsten stabilen Banken kamen jedoch für die meisten überraschend, und die Anlageexperten verfolgten sie gebannt an ihren Monitoren.

Beim Untergang der US-Regionalbank SVB gab es einen besonderen Nachhaltigkeitsaspekt: Nachhaltigkeitsorientierte Fonds hielten große Teile der SVB-Aktien, da die Bank keine fossilen Brennstoffe finanzierte. Zudem investierte sie einen Teil ihres Kreditportfolios in Technologieunternehmen aus dem Bereich der erneuerbaren Energien. Dies heizte die politisch aufgeladene Diskussion „pro oder contra ESG“ in den USA weiter an. Ein prominenter US-Gouverneur schob den Diversitäts- und Inklusionsinitiativen der Bank sogar direkt die Schuld für ihr Scheitern zu. Die SVB verfügte zwar über eine gute Sozialpolitik, die zu ihrer überwiegend kalifornischen Stakeholder-Basis passte. Doch lässt sich daraus eine Kausalität ableiten? Unserer Meinung nach würden die meisten zustimmen, dass diese Argumentation fadenscheinig ist.

Wir alle denken darüber nach, wo der nächste Riss auftreten und wie er sich auswirken könnte. Doch Situationen wie diese machen deutlich, wie wichtig die Aufgaben eines Fondsmanagers sind – auch die manchmal weniger offensichtlichen. Es geht nicht um Prognosen, sondern um ein fachkundiges Risikomanagement des Portfolios und die sorgfältige Prüfung einzelner Unternehmen. Beides ist in Zeiten eines erhöhten Liquiditätsrisikos besonders wichtig. Und das Liquiditätsrisiko ist eindeutig erhöht, da die Ära des leichten Geldes zu Ende geht.

Die Krisenfestigkeit von Geschäftsmodellen und robuste Bilanzen: Diese Anforderungen werden entscheidend wichtig, wenn der Zugang zu Liquidität schwieriger wird. In unseren Strategien nehmen wir eine Reihe grundlegender Bewertungen vor – sei es zu Qualität, Durchhaltevermögen, Finanzkraft oder der allgemeinen Fähigkeit zum Umgang mit externen Schocks. Unsere Impact-Strategien investieren mandatsgemäß auch in jüngere, wegweisende Unternehmen mit großem Wachstumspotenzial. Dies macht die Bewertung der Robustheit noch wichtiger: Kleine und wachsende Unternehmen sind anfälliger, wenn der Zugang zu Kapital knapper und teurer wird. Diese Firmen machen jedoch nur einen kleinen Teil jeder Strategie aus. Zudem haben sie in der Regel eine flexible Kostenbasis, einen geringen Kapitalbedarf und solide Bilanzen. dieser Unternehmen wird auch durch die Unternehmen ausgeglichen, die über hohe Liquidität verfügen und gute, stetige Erträge erwirtschaften. Wir sehen keine Notwendigkeit für grundlegenden Änderungen an der Strategie, um uns auf mögliche künftige „Risse“ vorzubereiten. Die Beteiligung an einigen Unternehmen mit starker Entwicklung haben wir allerdings reduziert. Dafür haben wir zu sehr attraktiven Einstiegspreisen einige ausgewählte IT-Titel aufgestockt, die wir für sehr aussichtsreich halten. Im Einklang mit unseren Überlegungen vom letzten Quartal schließen wir weitere „unerwartete“ Überraschungen nicht aus.

Ed Booth,

Deputy Head of Equity Research and Global Banks Analyst

Bankaktien geraten immer mehr unter Druck

Die Märkte waren schockiert über die Geschwindigkeit, mit der rund um die Uhr Einlagen bei bestimmten Banken abgezogen werden können: Das Zeitalter des Mobile-Bankings macht es möglich. Bei zwei Instituten wurde binnen eines Tages rund 25 % der Einlagen abgerufen.

Die höheren Zinssätze wirken sich auf die US-Regionalbanken aus, die viele Wertpapiere mit längerer Laufzeit erworben haben, um in der historischen Niedrigzinsphase ihre Ertragskraft zu schützen. Jetzt sehen sie sich mit der tiefsten Inversion der Renditekurve (in Bezug auf Umfang und Dauer) seit Anfang der 1980er Jahre konfrontiert. Hinzu kommen anhaltende Abflüsse von Einlagen – aufgrund der quantitativen Straffung und weil Kunden nach höher verzinsten Anlagemöglichkeiten suchen. Dies stellt die Banken vor besondere Herausforderungen: Ihr gesellschaftlicher Zweck ist es ja eigentlich, kurzfristige Kundeneinlagen in langfristige Kredite für die Wirtschaft umzuwandeln.

Der Markt ist aus ähnlichen Gründen besorgt über gewerbliche Immobilien und wegen der Ungleichgewichte durch Schattenbanken. Kurz gesagt: Diese Umstände haben einen ähnlich einzigartigen Marktkonsens abgelöst, der noch vor zwei Jahren „niedriger für immer“ lautete. Aufgrund dessen hielten verschiedene Akteure Vermögenswerte mit langer Laufzeit und niedrigen Renditen, die durch kurzfristige Verbindlichkeiten finanziert wurden. Die Kosten für diese Verbindlichkeiten steigen nun rapide an. Auch die Banken haben während der Pandemiezeit die Bandbreite der möglichen Folgen nicht vorhergesehen.

Wie geht es weiter? Die oben genannten Faktoren werden wahrscheinlich zu weiteren Belastungen führen, besonders für stark betroffene Institute mit eindimensionalen Geschäftsmodellen. Die Aufsichtsbehörden werden auf die oben genannten Probleme reagieren, indem sie die am stärksten gefährdeten Banken stärker regulieren. Dies gilt besonders für die bisher weniger stark regulierten US-Regionalbanken.

Die Aufsichtsbehörden werden wahrscheinlich auch alle Banken zu der Annahme zwingen, dass Einlagen in Stressphasen schneller abfließen. Dies spiegelt die neuen Realitäten von Twitter und mobilem Banking wider.

Vor diesem Hintergrund gibt es im Bankensektor einige relative Gewinner.

Die größten Banken in den USA und die meisten europäischen Häuser sind in dieser Hinsicht robuster. Zinsrisiken und Einlagenstabilität werden durch Aufsichtsmaßnahmen bereits routinemäßig auf den Prüfstand gestellt: etwa zu Liquiditätsdeckungsquoten, strukturellen Liquiditätsquoten (NSFR) und dem Zinsänderungsrisiko im Anlagenbuch. Ihre Verluste aus dem zur Veräußerung verfügbaren Portfolio („Available for Sale“) werden vierteljährlich zum Marktwert bewertet.

Dies hat das Zinsrisiko der Banken niedriger gehalten und sie dazu gebracht, ihre Erträge zu diversifizieren. Diese diversifizierten Universalbanken bedienen einen breit gefächerten Kundenstamm. Ihre Erträge erwirtschaften sie aus verschiedenen Bereichen der Zinsstrukturkurve und aus dem Nichtbankengeschäft. Daher befinden sie sich nicht im Auge des Sturms.

Die Einlagen in der Eurozone werden allmählich von Girokonten auf höher verzinste Termineinlagen umgeschichtet. Zugleich sind die Bankvorschriften in Bezug auf die Liquidität bereits strenger, die Zinskurve ist weniger invers, und die Zinssätze sind weniger stark gestiegen. Die beiden letztgenannten Faktoren mindern sowohl die Einlagenströme als auch die Vermögensrisiken – also die beiden derzeit besonders relevanten Themen. Wenn der wirtschaftliche und zinsbedingte Druck sowie die aktuellen Marktsorgen bald nachlassen, können diese Banken im nächsten Zyklus wesentlich bessere Renditen erzielen als im letzten. Dies würde ihre langfristigen Bewertungen stützen.

Die extremen Zinsänderungen in den Industrieländern zeigen erneut, dass Vorbereitung – durch Diversifizierung und vernünftige Regulierung – hilft, Schwierigkeiten zu bewältigen. Eine so schnelle Rückkehr zu Zinssätzen, wie es sie in den Industrieländern seit 15 Jahren nicht mehr gab, wird sicherlich weitere Folgen haben.

Doch die stärksten Banken werden sich besser entwickeln, als es solche Befürchtungen vermuten lassen. Wir sehen bereits einige attraktive Bewertungen – vorausgesetzt, dass eine tiefere Rezession vermieden wird.

Der Wert der Vermögenswerte eines Fonds kann sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage steigen und fallen kann, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Die frühere Wertentwicklung stellt keinen Hinweis auf die künftige Wertentwicklung dar.