Renta variable

Perspectivas de renta variable y multi-activos. Cuarto trimestre 2023

20 min de lectura 29 nov. 23

Aterrizar en la oscuridad

- Pese a los abominables acontecimientos recientes en Oriente Medio, los mercados financieros han mantenido de momento la calma, con cierta huida hacia la seguridad de los mercados de valores cotizados, pero con respuestas por lo general bastante leves.

- Si la situación empeora, tal vez por la implicación declarada o asumida de Irán, podría producirse un endurecimiento de las sanciones a la exportación de petróleo, algo que añadiría presión al alza sobre los precios por barril dada la actual dinámica de oferta y demanda de crudo.

- Los inversores siguen concentrados en el impacto de unos tipos de interés más altos durante más tiempo. Ante el alto precio del dinero, cabe esperar nuevas contracciones de la demanda a medida que los mayores costes de financiación afectan a consumidores y compañías.

- En el marco de la subida de las primas de riesgo de la renta variable, nuestras estrategias de asignación táctica multi-activos han reducido su exposición general a las acciones y ampliado sus posiciones en renta fija.

El entorno macroeconómico está resultando más resiliente de lo que muchos esperaban, sobre todo en Estados Unidos, donde los mayores tipos de interés todavía no han afectado a muchos consumidores y empresas. No obstante, ahora que disminuye el ahorro excedente y comienzan las devoluciones de préstamos a estudiantes en dicho país, podríamos ser testigos de una erosión futura de la renta disponible. Pese a detectar focos de rentabilidad futura positiva en renta variable, el aumento de las primas de riesgo nos ha llevado a elevar la cautela en la clase de activos a corto plazo. Nuestras estrategias de asignación táctica multi-activos han reducido su exposición general a las acciones y ampliado sus posiciones en renta fija.

En renta variable, y a la luz del actual entorno macroeconómico incierto, nos inclinamos por inversiones cuyos motores estructurales se imponen a la exposición cíclica, y seguimos prefiriendo temas a largo plazo como la infraestructura, el ecosistema de bajas emisiones de carbono y la innovación, incluida la IA. A corto plazo, la compresión del diferencial de rentabilidad durante la reciente oleada de ventas podría ofrecer una nueva oportunidad para generar alfa mediante una buena selección de valores. Los temores de tipos de interés más elevados durante más tiempo están devolviendo las valoraciones de las utilities y de las empresas inmobiliarias a mínimos multianuales, lo cual nos brinda la oportunidad de ampliar posiciones en el segmento de la infraestructura. Por lo demás, olvidados por algunos inversores en un entorno de tipos de interés bajos, los bonos convertibles podrían ser beneficiarios de un trasfondo de tipos más altos durante más tiempo, pues los vencimientos de deuda y los mayores costes de financiación podrían llevar a las empresas a buscar alternativas más baratas que la renta fija tradicional.

Fabiana Fedeli,

CIO de renta variable, multi-activos y sostenibilidad

Narrativas de mercado cambiantes

Tenía previsto comenzar estas Perspectivas trimestrales analizando el impacto del escenario de tipos de interés más altos durante más tiempo y la probabilidad de una recesión, pero es necesario prestar atención a un desarrollo más apremiante. El nuevo trimestre comenzó con las horribles imágenes procedentes de Oriente Medio, y nuestro sentimiento está con los afectados por esta violencia sin sentido.

Pese a los abominables acontecimientos recientes, los mercados financieros han mantenido de momento la calma. Se ha producido cierta huida hacia la seguridad de los mercados de valores cotizados y las TIR de la deuda soberana han disminuido, pero la respuesta ha sido por lo general bastante leve. Muchas bolsas regionales cerraron ligeramente al alza la semana transcurrida desde los primeros ataques.

A juzgar por su comportamiento, los inversores parecen opinar que la situación en Israel y Gaza está contenida y que no se contagiará a otras regiones. De no ser así, el impacto más probable e inmediato podría ser la implicación declarada o asumida de Irán, capaz de conducir a un endurecimiento de las sanciones a la exportación de petróleo. Entre las distintas estimaciones publicadas en los medios de comunicación, JP Morgan calcula que Irán exporta 1,7 millones de barriles diarios1. El equipo de análisis de renta variable de M&G Investments cree que cualquier descenso del suministro debería ser compensado sobre todo por Arabia Saudí. En nuestra opinión, Riad desea un mayor precio del petróleo, pero no hasta el punto de crear destrucción de demanda y arrastrar al mundo a una recesión. Así, en tal escenario, lo más probable es que el país diera marcha atrás a sus recientes recortes y elevara la producción. Dicho esto, la actual situación de oferta/demanda ya es ajustada, con lo que cabría esperar nuevas subidas de los precios. En el momento de redactarse este informe, no hemos visto ningún avance hacia sanciones petroleras a Irán, pero como bien sabemos, la situación puede cambiar con rapidez

Aunque Oriente Medio acapara ahora mismo los titulares y la atención del público, los mercados permanecen concentrados en un tema diferente. Un rápido vistazo al recuento de noticias en el servicio News Trends de Bloomberg muestra que temas como la recesión y la inflación, tras tocar techo en la segunda mitad de 2022, han vuelto a los niveles de comienzos de dicho año. Como era de esperar, el tema que está ganando cada vez más popularidad es el de tipos de interés más altos durante más tiempo.

El convencimiento de los inversores de que el precio del dinero más elevado y persistente se ha convertido en una realidad es la causa más probable de las caídas sufridas por la mayoría de las clases de activos en agosto y septiembre.

Si no el fin, al menos una pausa

Tras los retrocesos vistos en Estados Unidos, la inflación subyacente también ha comenzado a disminuir en el Reino Unido y la eurozona. No obstante, todavía es elevada respecto a los objetivos de los bancos centrales, ya se considere que están esculpidos en piedra en el 2% o algo por debajo del 3%. El mayor cambio ha sido la rápida subida de las TIR en los tramos a largo plazo de la curva de tipos, tanto en el universo desarrollado como en el emergente. Este desarrollo podría estar asumiendo parte de la labor de endurecimiento monetario de la Reserva Federal estadounidense (Fed), del Banco de Inglaterra (BdI) y del Banco Central Europeo (BCE), y es cada vez más probable que los bancos centrales se tomen una pausa para monitorizar el impacto de sus subidas de tipos previas sobre la economía. A la luz del descenso más pronunciado de la inflación subyacente en Estados Unidos, la Fed podría estar más cerca del fin de su ciclo de alzas del precio del dinero, y la probabilidad de una subida de tipos adicional en su reunión de noviembre no hace más que disminuir. Dicho esto, a no ser que la inflación se acerque más al objetivo o la economía experimente un bajón muy pronunciado, es poco probable que los tipos de intervención se recorten hasta un nivel con el que los mercados se sientan más cómodos.

Una recesión «escurridiza»

Nuestros equipos de inversión se reúnen con regularidad para discutir la evolución de los mercados, cada uno desde el punto de vista de su propio universo de inversión. Uno de los temas más debatidos es el de la recesión «escurridiza»: una recesión anunciada a menudo durante el año pasado, pero que todavía no se ha materializado. El entorno macroeconómico está resultando más resiliente de lo que muchos esperaban, sobre todo en Estados Unidos, y existe una explicación plausible: los tipos de interés más elevados todavía no han afectado a muchos consumidores y empresas. A la otra orilla del Atlántico, muchos hogares pagan tipos hipotecarios fijos a largo plazo (a diferencia de muchos hogares británicos), y las compañías con programas de refinanciación más largos todavía no pagan mayores intereses en concepto de su deuda. Dicho esto, datos de la Fed indican que el ahorro excedente que tenían los hogares estadounidenses antes de la pandemia se agotará en 2023.

Al mismo tiempo, los préstamos a estudiantes vencen en octubre (aunque los prestatarios que no logren satisfacer sus pagos en los próximos doce meses todavía no serán declarados con demora), y los saldos de tarjetas revolving también han aumentado. Nada es alarmante de momento, pero tendremos que monitorizar cómo avanza la situación, porque la mayoría de los datos apuntan a la erosión futura de la renta disponible.

Un aspecto importante, no obstante, es que estos datos ocultan grandes diferencias entre los grupos de rentas bajas y altas. Empresas con las que dialogamos destacan que, en Estados Unidos, los primeros ya han agotado su ahorro excedente, mientras que los segundos aún cuentan con reservas hasta bien entrado el próximo año. También vemos grandes diferencias entre las bases de clientes subprime y prime a nivel de provisiones no garantizadas con prestamistas de tarjetas de crédito: las de clientes prime han subido desde los mínimos de la pandemia, pero siguen por debajo de los niveles de 2019; en el segmento subprime parecen superarlos.

Aunque el tema de una recesión no parece figurar en primer plano en las noticias (y los actuales datos macroeconómicos no muestran indicios de una recesión profunda o de una crisis de crédito generalizada inminente), sí cabe esperar nuevas contracciones de la demanda. Los consumidores y las empresas se enfrentarán a mayores costes de financiación, lo cual seguramente afectará a su poder de gasto.

Si llegara a producirse una recesión, existen varios grados de intensidad, y los mercados de riesgo podrían permanecer sólidos ante una recesión leve. No olvidemos que el índice Dax alemán acumulaba una subida en la primera mitad de 2023 a pesar de que el país había entrado en recesión técnica (el PIB se había comprimido un 0,5% en tasa intertrimestral en el cuarto trimestre de 2022, y en un 0,3% en el primero de 2023). Ahora, el Dax todavía registra una subida en lo que va de año, aunque en agosto y septiembre perdió terreno junto muchos otros mercados de renta variable.

En nuestro informe previo de Perspectivas trimestrales de renta variable y multi-activos reconocimos que pese a la publicación de cifras macroeconómicas débiles en todo el mundo y al nuevo deterioro de ciertos datos, otros habían mostrado resiliencia y todavía no existía indicio alguno de un desplome inminente y generalizado de la demanda global. Dada la falta de visibilidad en el panorama de demanda a corto plazo, y al amplio espectro de posibles desenlaces positivos o negativos, creemos que es demasiado pronto para tirar la toalla con los activos de riesgo. Desde entonces, en términos macroeconómicos, el crecimiento ha permanecido débil, pero no se ha desplomado.

Mayor cautela

Ahora que los tipos de interés reales se hallan en territorio positivo incluso en Estados Unidos, las primas de riesgo de las acciones han subido, ejerciendo presión sobre las bolsas. Esto podría continuar durante un tiempo, y pese a detectar focos de rentabilidad futura positiva en renta variable, el aumento de las primas de riesgo nos ha llevado a elevar la cautela en la clase de activos a corto plazo. Nuestras estrategias de asignación táctica multi-activos han reducido su exposición general a las acciones y ampliado sus posiciones en renta fija.

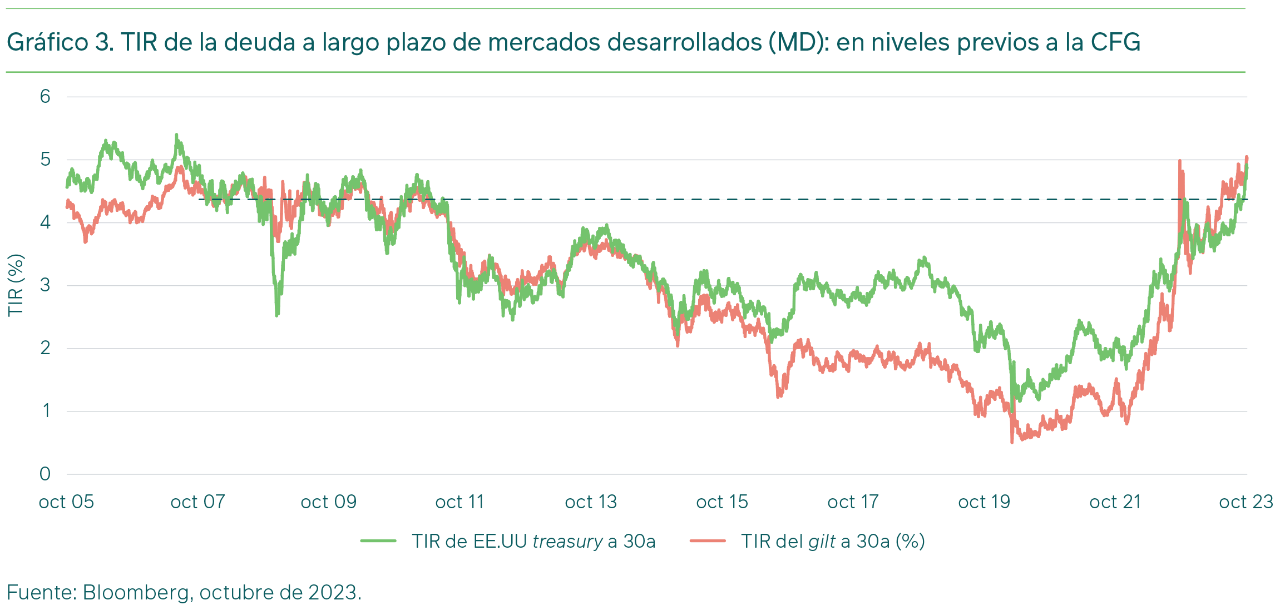

El extremo a largo plazo de los mercados de deuda soberana del universo desarrollado (incluidos los bonos a 10 y a 30 años de Estados Unidos, el Reino Unido y Alemania) nos parece más atractivo tras el reciente retroceso de sus cotizaciones. En plena fase de volatilidad siempre es difícil encontrar el punto de entrada perfecto, pero con la Fed más cerca del fin de su ciclo de subidas de tipos, cabe esperar que las TIR a largo plazo hayan tocado techo o estén a punto de hacerlo. Así, los tramos de mayor vencimiento de la curva son como una especie de «seguro» si un eventual bajón económico resulta ser más significativo de lo que anticipa el mercado.

Dicho esto, no estamos para nada apresurándonos a salir de la renta variable: todavía encontramos focos atractivos (un regalo frecuente del pánico bursátil), pero sigue siendo crucial adoptar un enfoque selectivo. A la luz del actual entorno macroeconómico incierto, nos inclinamos por inversiones cuyos motores estructurales se imponen a la exposición cíclica, manteniendo un enfoque selectivo y concentrado en valores de calidad. Invertimos en empresas con fosos económicos considerables, poder de fijación de precios, balances saneados y una fuerte generación de flujos de caja. Continuamos prefiriendo temas estructurales a largo plazo susceptibles de prevalecer con independencia de la volatilidad a corto plazo, como por ejemplo la infraestructura, el ecosistema de bajas emisiones y la innovación (incluida la IA).

Sobre todo, seguimos pensando que no es momento de posicionarse en todo el mercado. A medida que las compañías lidian con un entorno de tipos de interés elevados (y un tipo real positivo), debilidad de la demanda y una innovación constante, continuarán surgiendo ganadores y perdedores. En este contexto, evitamos apostar por sectores o países en su conjunto. Debemos profundizar hasta la siguiente capa, tal como ilustrarán las perspectivas de nuestros distintos equipos sobre cómo navegan la coyuntura de sus respectivos mercados.

En busca de oportunidades cuando reina el miedo en los mercados

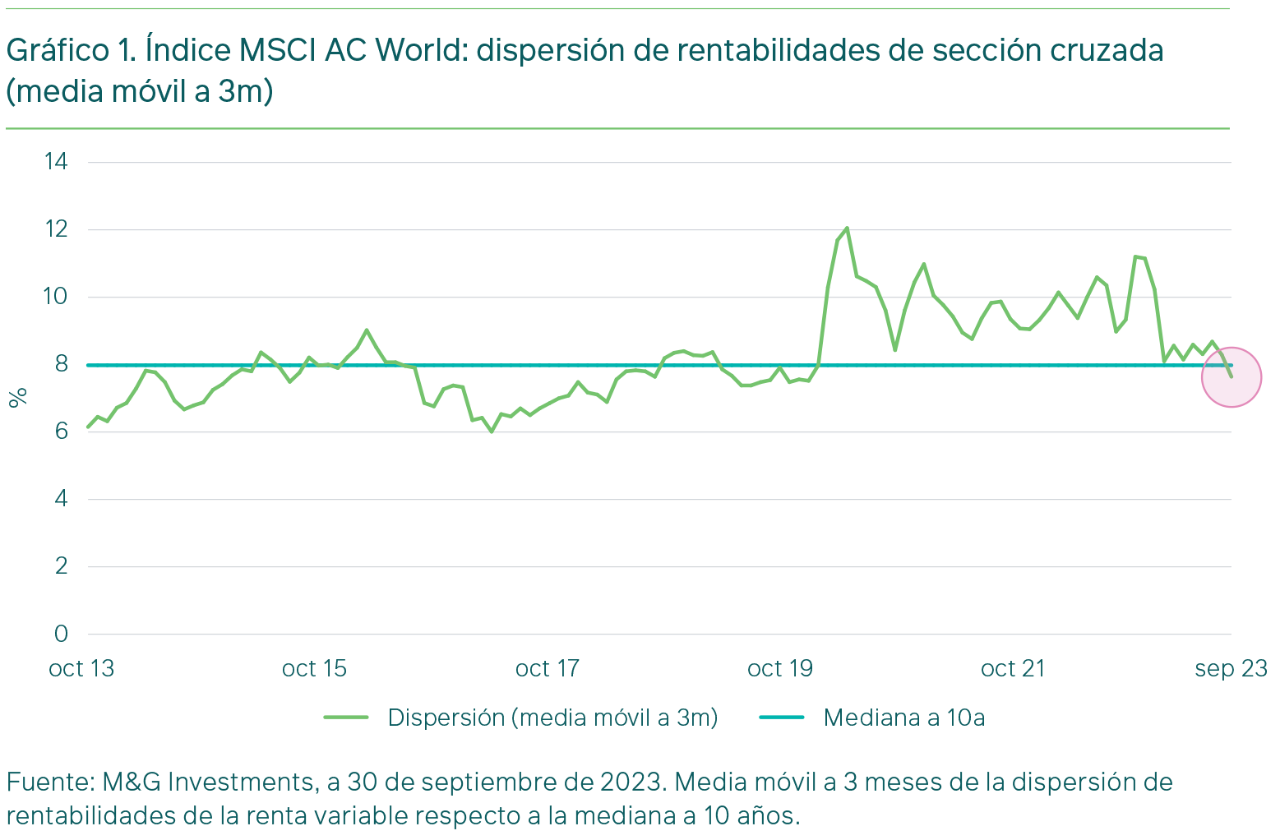

Un cambio del que fuimos testigos durante el retroceso de las acciones en agosto y septiembre es que, tras tres años de dispersión de las rentabilidades de la renta variable por encima de su mediana a 10 años, el diferencial de rentabilidad se ha comprimido. En nuestra opinión, esto nos ofrece una nueva oportunidad para generar alfa a través de la selección de valores.

Concretamente, vemos una buena oportunidad para ampliar posiciones en el segmento de infraestructura, pues los temores de tipos de interés más altos durante más tiempo han dejado a las empresas de suministro público e inmobiliarias cotizando en mínimos multianuales de valoración. El pánico en torno a las acciones con características similares a la renta fija («acciones bono» o bond proxies en terminología anglosajona) ha llevado al mercado a «tirar la fruta fresca con la podrida»: muchas de estas empresas presentan balances saneados, con deuda a tipo fijo, vencimientos a largo plazo, capacidad de repercutir costes y dividendos atractivos. Como siempre, es crucial aplicar un enfoque selectivo.

Por último, destacar un mercado que los inversores parecen haber olvidado tras años de tipos de interés bajos: el de los bonos convertibles. En los últimos quince años, el bajo precio del dinero permitió a las compañías obtener financiación atractiva mediante bonos tradicionales. Pero ahora, los mayores costes de financiación y el muro de vencimientos de deuda en 2025 y 2026 para todo tipo de emisores deberían obligarlas a emitir nuevos bonos y a plantearse los convertibles como una alternativa más barata a los bonos normales. Dado el tamaño muy superior del mercado de deuda corporativa, esto podría traducirse en un volumen de emisiones adicionales de convertibles equivalente al nivel típico a un año. Esto debería ofrecer más oportunidades, sobre todo en los tramos de mayor calidad, ya que los inversores tendrán un mayor abanico de emisores entre los que escoger.

En las páginas siguientes, nuestros equipos explican cómo están navegando la situación actual de los mercados, mientras todo el mundo trata de comprender dónde aterrizaremos.

Le deseamos un cuarto trimestre sólido y un buen final de 2023.

Fabiana Fedeli

CIO de renta variable, multi-activos y sostenibilidad

1 Fuente: Bloomberg, octubre de 2023.

Gautam Samarth,

Gestor, Multi-activos

Un episodio en renta fija de mercados desarrollados (MD)

La recesión «obvia»

Parece mentira lo que pueden cambiar las cosas en un año. Hacia finales del año pasado, muchos economistas destacados pronosticaban una recesión global en 2023, argumentando que el sistema global no sería capaz de digerir una subida sorpresa de los tipos de interés de más de 500 puntos básicos. El titular que figura a continuación, del 17 de octubre de 2022, ilustra el pesimismo reinante en ese momento, tras lo que había sido un año nefasto para los activos globales.

Así, la resiliencia relativa de las economías (sobre todo la estadounidense) ante las subidas de los tipos de interés durante el último año ha pillado a muchos estrategas de mercado por sorpresa. Los datos han revelado un entorno de moderación de la inflación (que aun así permanece en niveles incómodos), fortaleza del mercado laboral y un sólido crecimiento económico. La situación llevó a un gran número de economistas de Wall Street a rectificar sus perspectivas bajistas y a revisar al alza sus pronósticos de crecimiento para 2023.

¿Cómo pudieron equivocarse tanto los participantes del mercado?

Queda por ver si las medidas de endurecimiento monetario implementadas por los bancos centrales acaban abocando a la economía global en una recesión. La realidad es que las economías son sistemas dinámicos y complejos, y nuestra capacidad para comprender la interacción entre variables económicas clave (como tipos de interés, oferta y demanda agregadas e inflación) es limitada. La idea de que el ser humano es capaz de predecir desarrollos económicos de manera precisa es una falacia, con lo que el «error» fue estar tan convencidos desde el principio de que se produciría una recesión.

Oportunidades en deuda soberana

Los grandes giros en las creencias económicas subyacentes suelen venir acompañados de violentos cambios en las valoraciones de los activos. Fuimos testigos de ello en 2022 cuando el mercado reevaluó su creencia de que la inflación sería un fenómeno transitorio y se dio cuenta de que iba a persistir, lo cual provocó un marcado ajuste en todos los activos financieros. Actualmente estamos viendo algo similar, con el mercado aceptando la idea de que los tipos de interés permanecerán elevados durante largo tiempo. Esta perspectiva ha llevado a las TIR de la deuda de mercados desarrollados hasta niveles que no se veían desde la crisis financiera global (CFG).

Las rentabilidades pasadas no son un indicativo de las rentabilidades futuras.

Como decíamos antes, tal confianza en un desarrollo económico concreto (en este caso, tipos de interés más altos durante más tiempo) suele ser inadecuada, y ajustes de precio tan rápidos suelen obedecer a factores conductuales (como el miedo) en lugar de tener una base más fundamental. Hoy en día sigue siendo tan probable como hace un año que el efecto retrasado de la política monetaria comience a causar tensiones en la economía. En tales circunstancias, la deuda a largo plazo de MD podría ofrecer una diversificación significativa, pero creemos que estos bonos ofrecen un valor atractivo en cualquier caso, gracias a los movimientos recientes de las cotizaciones y a la luz de los niveles de TIR actuales.

Habiendo mantenido un posicionamiento relativamente cauto con saldos de efectivo elevados durante gran parte del año, nuestras estrategias multi-activos más flexibles han respondido de manera significativa a este episodio. Específicamente, han elevado considerablemente su duración ampliando la exposición a treasuries estadounidenses a 30 años e iniciando posiciones en gilts británicos a 10 años y en bunds alemanes a 30 años.

Daniel White,

Director de renta variable global

Abróchense los cinturones

Mi terminal de Bloomberg me informa de que la probabilidad esperada de una recesión en Estados Unidos en los próximos 12 meses es actualmente del 55%, un nivel todavía elevado pese a haber disminuido desde el pico reciente del 65%2.

Sin embargo, como suele ser el caso, parece existir una discrepancia entre los pronósticos y las cotizaciones de los activos. Incluso tras su reciente retroceso, el índice S&P 500 acumula una subida superior al 13,0% en el año hasta la fecha3. Ciertos indicadores de renta variable europeos han mostrado una evolución igualmente buena, entre ellos el Eurostoxx 50 y el MSCI EMU, con sendas subidas del 13,4% y el 11,0%4. Así que, si se avecina algún tipo de bajón económico, el mercado parece notablemente cómodo con la idea. Se diría que un «aterrizaje suave», al menos en Estados Unidos, es el escenario básico para un número creciente de inversores.

La historia reciente

Vale la pena recordar que, hace algo más que un año, FedEx (un barómetro de la economía) emitió un profit warning considerable, alegando señales de un bajón económico global. Este desarrollo fue tan sonado que incluso escribimos sobre ello aquí. ¿Cómo ha evolucionado la acción FedEx desde su advertencia de septiembre de 2022? ¡Con una subida de más del 85%!5

Aunque el comportamiento de la acción quizá sorprenda a muchos, ilustra que las expectativas de los inversores en ese momento eran excesivamente bajistas.

Sin duda, la economía global ha terminado siendo más resiliente de lo que muchos esperaban. Pero tal como afirmamos en nuestras Previsiones de octubre de 2022, los riesgos y la incertidumbre «comenzaban a crear oportunidades». Hace doce meses comentábamos que «el binomio riesgo/rentabilidad para ciertas partes del mercado parecía atractivo».

Turbulencias

Ahora, volvamos a la actualidad. Aunque el escenario de «aterrizaje suave» es enteramente plausible, no constituye una certidumbre. Existen varios obstáculos potenciales capaces de provocar turbulencias para Estados Unidos, y con ello, para la economía global.

El ahorro excedente de los consumidores, acumulado durante la era de la COVID, está disminuyendo con rapidez. Asimismo, la reanudación de las devoluciones de préstamos a estudiantes estadounidenses ejercerá una presión incremental en las rentas disponibles. Por su parte, los bancos están endureciendo sus criterios de préstamo, justo cuando los consumidores se resienten de los mayores tipos de interés.

La huelga en el sector automotriz no tiene visos de resolución inmediata, y pese a haberse evitado por el momento un cierre de la administración, tal eventualidad no ha hecho más que aplazarse en lugar de descartarse. Al mismo tiempo, la destitución del presidente de la Cámara de Representantes no ha hecho más complicar el panorama político estadounidense.

Los precios del petróleo siguen siendo una incógnita, tras haber subido hasta los 1000 USD/barril para luego volver a los 80 USD recientemente. La inflación se ha moderado pero sigue siendo elevada, y la curva de tipos mantiene una pendiente fuertemente invertida, aunque los tipos de interés han seguido subiendo en todos sus tramos. La narrativa de «cambio de rumbo de la Fed» en 2022 se ha visto sustituida por la tesis de «pausa de la Fed» en 2023.

Todo esto esboza un panorama muy confuso y un tanto contradictorio, que no se ve reflejado en las valoraciones o en las estimaciones de beneficio de muchas compañías hoy en día.

En nuestra opinión, es momento de actuar con cautela y mantener un enfoque selectivo. Las operaciones implementadas en nuestras carteras globales han sido idiosincráticas: no ha habido temática o sector específico en el que hayamos visto más oportunidades o al que hayamos reducido nuestra exposición. Nuestras compras han incluido un conglomerado de medios de comunicación francés (en nuestras estrategias value) y una empresa de infraestructura única con una concesión a largo plazo, normativa favorable en activos clave y buen potencial de crecimiento.

En última instancia, nos inclinamos por oportunidades idiosincráticas frente a valores sensibles a la coyuntura macroeconómica, y preferimos flujos de caja sólidos y balances saneados a apalancamiento y gasto insostenible de liquidez.

Análisis y perspectivas

Sector Industrial: previsiones de beneficio sólidas pese al deterioro de indicadores adelantados

Mark Wilson, Analista global sector industrial

Numerosos indicadores adelantados sugieren que se avecina una recesión. Varias empresas ya hablan de un deterioro considerable de la demanda con la normalización de las cadenas de suministro tras la pandemia, y ya hemos dejado atrás el impulso de la recuperación de los precios de la mano de la inflación. Sin embargo, los pronósticos de beneficio del sector siguen siendo muy resilientes.

Al mismo tiempo, algunos indicadores adelantados ya no esbozan un panorama tan sombrío, con ciertos datos positivos: las empresas han revisado al alza sus expectativas de cara a 2024, con todo tipo de narrativas para respaldar sus mejores previsiones y beneficios de consenso.

Aunque no sabemos la respuesta, resulta difícil ignorar las señales bajistas de indicadores a corto plazo con sólidos historiales predictivos. Al igual que el ahorro acumulado ayuda a los inversores a capear la inflación, los grupos industriales se han visto probablemente ayudados por un breve periodo de demanda acumulada debido a los cuellos de botella en las cadenas de suministro tras la pandemia. Tememos que muchos indicadores positivos sean retrospectivos, limitándose a seguir la economía, o bien que apunten a una mera mitigación parcial de la amenaza de una ralentización generalizada.

No obstante, el industrial es un sector heterogéneo: siembre existen subsectores más capaces de esquivar un bajón (como el aeroespacial y la minería en este ciclo), mientras que otros descuentan más debilidad que sus homólogos (como por ejemplo operadores de transporte de mercancías, fabricantes de camiones y productores de rodamientos. Debemos seguir seleccionando valores con cuidado sin perder de vista el largo plazo. En un sector cíclico, los periodos de debilidad pueden ser breves y proporcionar además buenas oportunidades de inversión en temas a largo plazo. Parece que los próximos diez años podrían ser más excitantes para las compañías industriales que la década de reparación de balances y de desplomes de materias primas experimentada desde la CFG, volviendo a poner énfasis en la producción local, en el aumento de la inversión en infraestructura en Estados Unidos y Europa y en la inversión en la descarbonización, desde minas de cobre hasta fábricas de coches, pasando por mejoras de la red y eficiencia energética en edificios. Sacamos partido a estas tendencias estructurales a largo plazo en varias de nuestras carteras globales expuestas, por ejemplo, a proveedores de la tecnología (movilidad eléctrica) o la infraestructura (como reciclaje y gestión eficiente de recursos) necesarias para la transición hacia una economía global de bajas emisiones de carbono

Comercio minorista: ¿Cuánto durará la solidez del consumidor?

Catherine Lock y James Doogan, Analistas globales de consumo

El gasto en consumo discrecional ha seguido mostrando solidez pese a una confluencia de factores (dominados por la inflación) en los últimos 18 meses. El ahorro del consumidor aún parece elevado, lo cual debería respaldar al gasto en el corto plazo, aunque dichas reservas ya se han agotado en los grupos de rentas bajas. En este contexto, la morosidad de tarjetas de crédito parece haberse normalizado en los niveles previos a la pandemia. No obstante, estos datos son retrospectivos y el mercado ha respondido a ellos, y los comentarios de directivos sugieren que podría estar surgiendo debilidad entre los consumidores. La acción de Macy’s cayó un 15% cuando su consejero delegado comentó que la compañía había observado una subida de los impagos en toda su cartera de tarjetas de crédito a un ritmo superior al esperado6.

Aunque ciertas acciones han visto reajustarse su valoración de manera pronunciada, las valoraciones en su conjunto no son atractivas en términos históricos. El índice de comercio minorista estadounidense (XRT) ha bajado un 11% desde comienzos de agosto, pero su evolución en el año es plana7, ya que el sentimiento ha mejorado desde los mínimos del tercer trimestre de 2022.

Las expectativas de expansión de márgenes de los minoristas estadounidenses en tasa interanual de cara a este año y el próximo nos parecen optimistas, a la luz del riesgo de deterioro del gasto de consumo, que seguramente elevaría la competencia por un menor volumen de dólares.

Existen marcas y modelos de comercio minorista interesantes y resilientes, pero las actuales expectativas de mercado, combinadas con nuestra precaución a largo plazo en torno a los retos estructurales en este segmento, nos llevan a mantener nuestro enfoque de inversión cuidadosamente selectivo. Allí donde hemos visto una oportunidad hemos ampliado posiciones en acciones cuya demanda parece haberse estabilizado en categorías de producto específicas, o de compañías que han solucionado sus problemas de suministro tras la pandemia.

2 Históricamente, las recesiones han tenido lugar más o menos cada siete años, con lo que la probabilidad «básica» de recesión ronda el 15%.

3 Fuente: Bloomberg, rentabilidad total en USD del índice S&P 500, datos hasta el 30 de septiembre de 2023.

4 Fuente: Bloomberg, rentabilidad total en EUR de los índices Eurostoxx 50 y MSCI EMU, datos hasta el 30 de septiembre de 2023.

5 Fuente: Bloomberg, del 16 de septiembre de 2022 al 30 de septiembre de 2023.

6 Fuente: Bloomberg, octubre de 2023.

7 Fuente: Bloomberg, a 30 de septiembre de 2023.

Jeffrey Lin,

Director de tecnológica temática, Renta variable

Oportunidades en coyunturas económicas inciertas

El crecimiento de los ingresos en el sector tecnológico está correlacionado con las condiciones macroeconómicas, pero la innovación continúa incluso durante épocas de incertidumbre en torno a la economía. La coyuntura de mercado para el segmento ha sido complicada en 2023, tal como muestra la baja demanda de ordenadores personales y smartphones y el crecimiento apagado de servicios de TI, así como las señales de cautela en gran parte de la cadena de suministro tecnológica.

No obstante, las tecnologías capaces de conducir a mejoras significativas de la productividad han representado focos de fuerte crecimiento. La IA generativa, por ejemplo, tiene potencial de elevar considerablemente la productividad, lo cual está suscitando una fuerte demanda de procesadores de Nvidia para construir el equipamiento necesario para su implementación masiva. También nos inspiran optimismo las perspectivas de la electrificación y los vehículos autónomos, que podrían impulsar más si cabe la demanda en el sector tecnológico.

Los proveedores de software empresarial ya han comenzado a dotar a sus productos con características de IA generativa, con objeto de elevar su facilidad de uso y mejorar la participación del usuario. Microsoft, ServiceNow, Workday, Adobe, Oracle e Intuit, entre otras, están incorporando la IA generativa a sus productos.

Cabe afirmar que el gasto en TI empresarial ha disminuido recientemente, en línea con el crecimiento de negocio, las presiones para contener costes debido a la mayor inflación y un entorno económico incierto que ha llevado a las compañías a escudriñar proyectos (a menudo retrasándonos, pero no necesariamente haciéndolos descarrilar), incluso aquellos con una tesis sólida de rentabilidad de la inversión (ROI). En este contexto, los proyectos capaces de aportar ventajas inmediatas a bajo coste muestran una evolución relativamente mejor.

Pese a esta presión a corto plazo y a la baja sobre el gasto corporativo, el potencial de la IA generativa ha impulsado un crecimiento significativo, sobre todo para la infraestructura necesaria para construir modelos de IA. En un año en que los presupuestos de TI se han visto limitados por el panorama económico, pensamos que las compras de infraestructura de IA generativa por parte del segmento empresarial se han realizado a expensas de otras partidas de gasto de capital en TI, como por ejemplo servidores y almacenamiento. Hemos visto casos de departamentos de TI retrasando actualizaciones de almacenamiento y de infraestructura de servidores debido a las condiciones económicas, y elevando las tasas de utilización de su infraestructura existente. Algunas compañías están interesadas en construir internamente sus propios modelos de lenguaje de gran tamaño (LLM, por sus siglas inglesas) a fin de tener control sobre los datos.

Al repuntar las condiciones económicas, anticipamos una marcada reaceleración de la demanda empresarial, gracias al reinicio de proyectos que se habían aplazado, a la implementación de nueva tecnología prometida y a la reanudación del gasto en mantenimiento de infraestructura heredada.

De medio a largo plazo, creemos que las nuevas tecnologías y funcionalidades desarrolladas por empresas de software corporativo elevarán el compromiso del usuario y brindarán la oportunidad de extraer ingresos adicionales de los consumidores a través de ganancias de productividad. Aunque la tecnología no ha hecho más que empezar a generar ingresos comerciales, ha suscitado un gran interés. En su presentación de cifras más reciente, Accenture afirmó haber estado implicada en 300 operaciones de IA generativa, por un importe de 1 millón de dólares cada una. Los clientes de la firma de consultoría están muy interesados en emplear esta tecnología para aumentar la productividad en muchas áreas de negocio, entre ellas servicio al cliente, back office, marketing, ventas y contabilidad. Esto es un buen augurio para los grandes proyectos de IA generativa en el futuro.

En última instancia, creemos que la innovación continua y las tendencias de adopción positivas están dando impulso al sector. Entretanto, algunos grupos tecnológicos están vendiendo sus productos con modelos de suscrición estables, lo cual impulsa sus ingresos y flujos de caja incluso en periodos de incertidumbre. La historia nos enseña que el crecimiento tecnológico se acelera con rapidez al finalizar un bajón macroeconómico, y las correcciones pronunciadas del sector tecnológico tienen potencial de crear oportunidades de inversión atractivas para inversores con horizontes a largo plazo.

Carl Vine,

Co-director de renta variable del Pacífico asiático

Dispersión considerable de las rentabilidades intramercado

Pese al deterioro del sentimiento en los mercados de renta variable global visto en el tercer trimestre, las acciones japonesas mostraron relativa resiliencia frente al resto de las grandes bolsas logrando una rentabilidad moderadamente positiva en yenes. Bajo la superficie, no obstante, hubo una marcada divergencia entre segmentos. Las acciones growth de gran capitalización mostraron relativa debilidad, reflejando los temores en torno al sentimiento global, mientras que las de tamaño medio y las acciones value registraron una buena evolución.

El diferencial de rentabilidad entre los segmentos growth y value fue especialmente marcado durante el periodo. Comparado con su versión Growth, el índice MSCI Japan Value se anotó su tercer mayor resultado trimestral superior en tres décadas, el cual supuso una desviación estándar de 2,5. Otro dato ilustrativo es que si clasificamos las acciones japonesas en base a su ratio simple de precio/valor contable (P/VC) a comienzo de año, vemos una brecha subsiguiente de rentabilidad en base al grupo de P/VC de partida: las acciones situadas por encima del decil superior (P/VC elevado) han registrado una subida media del 3% en el año hasta fin de septiembre, mientras que las situadas por debajo del decil inferior (P/VC bajo) se han anotado una revalorización media del 45%. La última vez que vimos un diferencial de rentabilidad tan pronunciado en base a una medida de valoración sencilla como esta fue en pleno auge del crecimiento a finales de la década pasada8.

Por lo que respecta a fundamentales, los beneficios del segundo trimestre publicados en julio y agosto superaron las expectativas y continuaron reflejando la solidez del sector corporativo. Debe decirse que estos resultados se han visto potenciados por la actual debilidad del yen, un factor que seguramente determinará en gran medida el comportamiento intramercado en los próximos doce meses. Esta debilidad parece contrastar cada vez más con la mejora de los fundamentales económicos en Japón, sobre todo en un momento en que aumentan los temores en torno al crecimiento en el resto del mundo.

En cuanto a la dinámica de reforma empresarial que nos inspira tanto optimismo en torno al panorama estructural de la renta variable nipona, nuestro diálogo con compañías sigue elevando nuestra convicción en la narrativa de autoimpulso del beneficio. Los debates en el seno de los equipos directivos abordan de manera creciente la cuestión del «mejor propietario»; las empresas analizan más y más sus carteras de negocios para evaluar qué líneas de negocio pueden hacerlas avanzar hacia posiciones de liderazgo global, y cuáles irían mejor siendo propiedad de otra compañía. Esto puede parecer obvio desde una perspectiva occidental, pero se trata de un comportamiento nuevo en Japón, donde es habitual encontrar una diversificación excesiva. De esta manera se están sentando las bases para un aumento significativo de la actividad de fusiones y adquisiciones de compañías japonesas en los próximos años, un ingrediente clave del proyecto de optimización corporativa que se está implementando.

Para la estrategia, el tercer trimestre fue relativamente tranquilo en términos de actividad de cartera. Tomamos beneficios en posiciones que habían registrado rentabilidades sólidas, reinvirtiendo la liquidez obtenida en oportunidades más atractivas. No obstante, seguimos concentrados sobre todo en mantener ajustada la construcción de la cartera, con el riesgo centrado firmemente en el riesgo de compañías específicas. El entorno macroeconómico es confuso, y las rentabilidades de estilos específicos continúan mostrando altibajos bastante pronunciados en Japón. Confiamos firmemente en un panorama positivo a medio plazo para el conjunto del mercado, pero no estamos seguros de qué estilo o sector impulsará estas rentabilidades a largo plazo, y en qué secuencia. Por consiguiente, seguimos concentrados en construir una colección no correlacionada de asimetrías de rentabilidad proyectada procedente de compañías específicas, con carteras agnósticas respecto al yen, los tipos de interés, el crecimiento global o estilos particulares.

8 Fuente: Bloomberg, octubre de 2023.

Dave Perrett,

Co-director de renta variable del Pacífico asiático

Aprovechando la volatilidad provocada por el sentimiento

Seguimos pensando que la volatilidad bursátil provocada por el malestar macroeconómico puede crear oportunidades interesantes para los selectores de valores disciplinados con enfoques bottom-up. Típicamente, sacar partido a tales oportunidades mediante la selección de valores no depende del talento para pronosticar el rumbo futuro de los acontecimientos económicos, sino de la capacidad de detectar las incongruencias en las cotizaciones que suelen aparecer durante periodos de volatilidad. Un ejemplo reciente es la divergencia de valoración entre los bancos de Hong Kong y de Taiwán. En los últimos meses, los primeros han visto caer sus cotizaciones, debido a los temores en torno a la debilidad de la economía china, una ralentización global y el impacto de los mayores tipos de interés sobre la economía. En tal entorno, varias entidades taiwanesas todavía cotizan en una prima respecto a su valor contable (VC), mientras que un banco de Hong Kong de referencia como Bank of China Hong Kong (BoC HK) lo hace en un descuento respecto a VC y con un ratio precio/beneficio (PER) mucho más bajo. La incongruencia inherente es que si acontecimientos futuros demuestran que BoC HK debería realmente cotizar en un nivel de valoración tan bajo, las cotizaciones de los bancos taiwaneses (cuyos clientes dependen de China y de la demanda global para crecer) serán muy vulnerables.

Otra fuente potencial de oportunidades durante periodos dominados por los temores de recesión surge de la tendencia de los inversores de rescatar antiguas reglas de oro, comprando y vendiendo acciones que se habían portado bien o mal, respectivamente, durante periodos similares previos. Este enfoque puede funcionar, pero el peligro es que ignore cambios subyacentes en acciones individuales o en fundamentales sectoriales.

Un ejemplo actual es que el mercado suele ver la construcción naval y el transporte marítimo como industrias cíclicas, que deberían evitar durante periodos de bajo crecimiento. Sin embargo, dada la transición energética que debe ocurrir en este último sector durante la próxima década y más allá, las características de oferta/demanda son estructuralmente más favorables a día de hoy que en casi 20 años. La década pasada fue sin duda complicada para los constructores de buques, con lo que muchos de ellos han quebrado y la capacidad global ha disminuido. Actualmente, el sector está viviendo un renacimiento vinculado al auge del transporte de contenedores en los últimos tres años (que ahora se está disipando) y a la demanda de buques propulsados por GNL (Gas Natural Licuado).

La mayoría de los astilleros se hallan a plena capacidad hasta 2025, y más allá, unos criterios medioambientales cada vez más estrictos requerirán la sustitución generalizada de la flota global de barcos de transporte, a medida que los motores de grandes emisiones se sustituyen primero por nuevos con GNL, luego de metano, y potencialmente de hidrógeno. Todo esto está ocurriendo en un momento en que la capacidad de construcción naval se ha visto mermada, y creemos que el mercado está pasando por alto este impulso estructural. Así, hemos tratado de sacar partido a cualquier actividad de venta vinculada a temores cíclicos para ampliar nuestra exposición al transporte marítimo y a la construcción naval.

Por último, el malestar cíclico (sobre todo en Asia) puede tender a arrastrar a la baja las valoraciones de todo el mercado de renta variable, debido a que los inversores temen un deterioro del beneficio. Esta subida generalizada de las primas de riesgo de las acciones puede crear oportunidades para comprar empresas con fuertes impulsos estructurales, sobre todo aquellas vinculadas a áreas especializadas de demanda de vehículos eléctricos y de energía renovable. En los últimos meses hemos tratado de aprovechar cualquier retroceso para ampliar la exposición a compañías que consideramos ganadoras de la tendencia hacia la adopción creciente de fuentes renovables.

Michael Bourke,

Director de renta variable emergente

«La historia nunca se repite, pero a menudo rima»

A lo mejor Mark Twain habría sido un buen inversor en empresas cíclicas. El estudio del pasado ha ayudado a los analistas a reflexionar sobre cómo varían los ciclos económicos, afectando a la capacidad de generación de beneficio de empresas individuales en sus respectivos sectores. Dicho análisis es más complicado hoy en día, dada la disrupción causada por la COVID en muchas áreas de actividad; semiconductores y productos químicos, por ejemplo, llevan más de un año en territorio recesivo, con caídas de ingresos en tasa interanual. El sector automotriz atravesó una fase de reducción de existencias a nivel global como consecuencia de la pandemia, y cabe afirmar que estas todavía están lejos de normalizarse. Por consiguiente, el reto para los inversores es cómo aislar esta dinámica del ritmo de fondo del ciclo macroeconómico. Como siempre, el valor que tratamos de añadir como inversores activos no radica en especular sobre cómo podría evolucionar la economía, sino en descifrar dónde yace el poder de generación de beneficio de una compañía respecto a su potencial cíclico, y comparar la valoración actual que le asigna el mercado con nuestra estimación de valor razonable.

En los mercados emergentes (ME) también debemos tener en cuenta la variación de los ciclos, ya que no todos ellos se hallan en la misma fase. China continúa confundiendo a los inversores con datos dispares de estabilización según el índice de directores de compras (PMI) más recientes y otros informes relacionados con el sector inmobiliario, mientras que la India e Indonesia ofrecen niveles de crecimiento superiores y más resilientes. En Latinoamérica, la introducción temprana de mayores tipos de interés ha protegido a las economías del contagio inflacionario, y las divisas se han beneficiado de la ventaja de carry que ofrecen los tipos locales frente al dólar estadounidense; sin embargo, esto ha tenido lugar a expensas de una demanda doméstica apagada. Mientras el mercado aguarda con el corazón en vilo a que la Fed anuncie el fin de su ciclo de aumento del precio del dinero, los bancos centrales latinoamericanos se mantienen en compás de espera antes de bajar sus tipos de interés desde sus niveles actuales. México todavía no ha comenzado a reducirlos, mientras que Brasil sí lo ha hecho, y los temores de recesión en Estados Unidos podrían ayudar al país a seguir haciéndolo incluso a mayor ritmo.

Esta variación cíclica entre distintos mercados, el grado de sensibilidad a los tipos de interés del dólar (y los riesgos asociados de recesión en Estados Unidos) y la manera en que el mercado interpreta esas condiciones brindan oportunidades a los inversores activos en el universo emergente. En este contexto, por ejemplo, hemos ampliado posiciones en Brasil y moderado la exposición a México. Brasil nos sigue pareciendo relativamente protegido de la coyuntura económica estadounidense, y creemos que tiene potencial de una mayor recuperación del consumo de rebajarse el precio del dinero.

Por lo demás, Sudáfrica ha atravesado un complicado periodo de cortes masivos de electricidad (el llamado load-shedding o deslastre de carga) que ha hecho añicos el crecimiento doméstico. No obstante, las compañías muestran una heroica resiliencia, que nos ha inspirado una confianza creciente y nos ha llevado a ampliar nuestras posiciones, dadas las atractivas valoraciones que presentan.

Por sectores, seguimos detectando oportunidades en las áreas tecnológica y financiera dentro de Asia, aprovechando el reajuste de cotizaciones de las aseguradoras en base a temores excesivos de exposición a las tribulaciones inmobiliarias de China. Los beneficios del sector tecnológico, y en especial los de las empresas de semiconductores, han sufrido fuertes golpes en los últimos doce meses. En el tercer trimestre, los precios de las memorias NAND registraron fuertes movimientos, con una subida al contado del 25% respecto a sus mínimos de fin de junio. Para las memorias DRAM9 y NAND10, vemos expectativas de precio de cara al cuarto trimestre considerablemente más elevadas que las actuales, y las compañías confirman que los precios de contratos son de un 10% a un 20% más altos.

A nivel más general, creemos que la diversificación inherente que ofrece la renta variable emergente nos brinda la oportunidad de diversificar nuestras exposiciones sectoriales y por regiones en todas las fases del ciclo.

9 La Memoria de Acceso Aleatorio Dinámica (DRAM por sus siglas en inglés) es una memora volátil que almacena datos transitoriamente cuando un dispositivo está encendido; como tal, se trata de memoria a corto plazo.

10 NAND es una memoria no volátil a largo plazo que permite a dispositivos y aplicaciones almacenar grandes conjuntos de datos de manera permanente, incluso cuando el dispositivo está apagado.

John William Olsen,

Director de renta variable de impacto

¿Dónde está la recesión que me prometieron?

Hace poco leí un titular que rezaba algo así como «¿Dónde está la recesión que me prometieron?». Por supuesto, a todos nos gustaría evitarnos esos miserables bajones económicos, pero la expectativa general es que se avecinaba uno más pronto que tarde.

¿Qué podemos esperar ahora?

El optimismo en torno a la inteligencia artificial (IA) y la fortaleza del mercado laboral parecen haber conducido a cierto grado de complacencia entre los inversores. Los sectores cíclicos se han recuperado junto a las empresas tecnológicas, superando a las áreas más defensivas en los últimos doce meses. No obstante, la probabilidad de que se produzca una recesión todavía no es desdeñable, ya que los tipos de interés elevados y la inflación comienzan a hacer daño.

El efecto de los mayores tipos hipotecarios y costes de financiación no ha tardado en verse reflejado en ciertas áreas del mercado. Las acciones de grupos de energías renovables como productores de placas solares y de energía eólica, por ejemplo, han sufrido un duro golpe a medida que los efectos fundamentales del mayor precio del dinero han comenzado a impactar al coste de la deuda, elevando los costes de proyecto de las renovables y ampliando los periodos de amortización de proyectos de placas fotovoltaicas. Estas podrían ser las señales iniciales de que lo peor está por venir, pero al menos, los temores de tipos de interés crecientes o persistentemente elevados ya se ven mejor reflejadas en las valoraciones en este segmento del mercado.

Acciones defensivas como las del sector sanitario han quedado rezagadas respecto al conjunto del mercado, ya que la alta rentabilidad de los flujos de caja debe competir con las rentabilidades alternativas de los bonos a largo plazo. Esta no es la tendencia que cabe esperar si estuviéramos al borde de una recesión.

Todavía queda por ver si la economía se comprime, pero en ciertas áreas parece que el mayor precio del dinero se está descontando de manera más eficiente que los posibles efectos futuros de dichos tipos de interés sobre el consumo y el conjunto de la economía. En este contexto, seguimos mirando hacia áreas del mercado en las que encontramos un buen margen de seguridad, y en las que el crecimiento futuro podría estar viéndose eclipsado por temores a corto plazo. En nuestra opinión, el sector sanitario y las renovables son áreas interesantes en las que buscar valor relativo.

David Romani,

Gestor adjunto, Convertibles

Sea como sea el aterrizaje, cabe esperar caídas de la renta fija

Con independencia de si la economía continúa levitando para siempre o acaba volviendo a someterse a las leyes de la gravedad, creemos que la emisión de deuda convertible seguirá suscitando especial interés para las empresas y los inversores.

Haga lo que haga el ciclo económico, los mayores costes de financiación y el muro de vencimientos de deuda en 2024, 2025 y 2026 para todo tipo de emisores deberían obligar a las compañías a emitir nuevos bonos y a plantearse los convertibles como una alternativa más barata a los bonos normales. La deuda debe refinanciarse, típicamente de 12 a 18 meses (y a menudo hasta 24 meses) antes de su vencimiento, con lo que los vencimientos de 2025 y 2026 ya han comenzado a salir al mercado y su importancia no hará más que aumentar durante los próximos dos años.

Si los niveles mayores y más prolongados de inflación y de tipos de interés acaban imponiéndose, las empresas tendrán un incentivo mayor si cabe para ahorrarse gastos de intereses emitiendo convertibles con menores cupones. De materializarse una recesión, el menor precio del dinero reduciría estos incentivos, pero es probable que las caídas de beneficio, el mayor apalancamiento y los vencimientos inminentes aún forzaran a algunas compañías a recurrir a los convertibles.

El tiempo juega a favor de la emisión de convertibles

Hasta hace poco, muchas empresas aplazaron la emisión de deuda al considerar que los tipos de interés estaban tocando techo y que volverían a disminuir. Pero ahora que el escenario de tipos más altos durante más tiempo parece estar imponiéndose, no tienen más opción que emitir bonos con intereses más elevados.

Los convertibles tienen vencimientos más cortos que otros instrumentos de renta fija, como puede verse en el siguiente gráfico. Actualmente tienen un vencimiento medio de 3,4 años, y una vida esperada más baja aún (menos de tres años)11.

Debido a su naturaleza más a corto plazo, más del 50% de los bonos convertibles globales (con un saldo vivo de unos 185.000 millones de dólares) y un 35% de los bonos high yield globales (alrededor de 620.000 millones) vencerán en 2025 y 2026. En el caso de los bonos con grado de inversión de emisores no financieros a nivel global, los vencimientos están menos concentrados en esos dos años, aunque al tratarse de un mercado mucho más grande, su volumen supera los 1,6 billones de dólares.

Los cambios en los criterios contables en Estados Unidos, que reducen el gasto por intereses reconocido para los convertibles (impulsando con ello sus beneficios respecto a los bonos tradicionales) también impulsa la adopción de estos títulos.

Migración hacia la deuda convertible

Para evaluar el potencial de sustitución de deuda nominal por convertibles por los motivos descritos, asumimos de manera conservadora que un 10% de los bonos high yield globales con vencimiento en 2025 y 2026 migrarán hacia el mercado de convertibles. Al mismo tiempo, también asumimos que el 5% de los bonos con grado de inversión de calificación BBB de sectores intensivos en capital12 que vencen en 2025 y 2026 se refinanciarán con convertibles. Conjuntamente, esto representaría una considerable contribución de 87.000 millones de dólares (casi un 25% del actual mercado de deuda convertible), cifra comparable al volumen anual «típico» de emisiones de convertibles, de 80.000 a 100.000 millones de dólares.

Nuestra expectativa es que la combinación de los motores descritos más arriba elevará el tamaño y la variedad del mercado de bonos convertibles a medio plazo, creando un conjunto de oportunidades más amplio. Además, en un entorno de mayores necesidades de financiación y más restricciones para los emisores, anticipamos condiciones cada vez más favorables para los inversores. Ya estamos viendo un cambio en el poder de fijación de precios hacia los proveedores de capital, con mayores cupones y menores primas, así como potencial de mejor protección de dividendos y de estructuras menos agresivas.

Nos gusta la amplitud de oportunidades que presenta la mayor emisión de convertibles, pero con la entrada de emisores de distinta calidad en el mercado, se hace cada vez más importante llevar a cabo una exhaustiva labor de análisis fundamental, discriminación y selección cuidadosa.

11. La vida esperada tiene en cuenta la probabilidad de que el bono sea rescatado, vendido o convertido antes de su vencimiento.

12 Los sectores con grado de inversión (IG) intensivos en capital (suministro público, energía, telecomunicaciones, materiales básicos, transporte, promoción inmobiliaria) representan un 48% del mercado IG global, con un saldo vivo de 4,25 billones de dólares, de los cuales 780.000 millones vencen en 2025 y 2026 (algo menos del 9% del total). Fuente: ICE BofA, M&G.

El valor y los ingresos de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.

Esta información se facilita únicamente para su uso personal y no sustituye al asesoramiento independiente; en ningún caso debe suministrarse a otra persona o entidad. Este sitio web está diseñado exclusivamente para su uso por parte de inversores profesionales.

El valor de los activos del fondo podrían tanto aumentar como disminuir, lo cual provocará que el valor de su inversión se reduzca o se incremente. Es posible que no recupere la cantidad invertida inicialmente.